-

Según el modelo que usa el PIB, bitcoin valdría cerca de 700 mil dólares en 2025.

-

Para Saylor, el potencial máximo del precio de bitcoin es de 10 millones de dólares.

Los maximalistas de Bitcoin suelen repetir el mantra “∞/21.000.000”. Algunos nocoiners dicen “refutar esa falacia” poniendo en duda el suministro de veintiún millones, por lo menos en términos teóricos. En esta nota, al contrario, lo que quiero poner en duda es el infinito, y encontrar un límite razonable al que podría llegar el poder de compra de 1 BTC.

El infinito en esa fórmula representa al dinero fiduciario, que a veces se confunde con valor, dándonos a entender que 1 BTC puede valer infinito.

Un colega de este medio, Nicolás Antiporovich, escribió una nota en 2024: ¡Es la capitalización de mercado, estúpido! Allí, nos alerta sobre las predicciones precipitadas acerca de los precios de las altcoins. En la mayoría de los casos, quienes hacen estas predicciones no consideran las cantidades netas de valor que deben entrar en una altcoin para provocar los aumentos de precio esperados.

Para que un activo suba de precio, debe aumentar su capitalización de mercado, una cifra que luego se divide entre las unidades circulantes. Por ejemplo, si tenemos un activo con 1 millón de unidades que valen 1 dólar cada una, cada nuevo dólar que entre aumentará su precio en USD 0.000001, necesitando otro millón de dólares para llegar a un valor de 2 dólares por unidad. Si hablamos de porcentajes, cuanto mayor es la capitalización, más volumen se requiere para tener un impacto significativo.

Quiero llamar la atención sobre esto mismo pero aplicado a bitcoin ¿Cuánto valor podemos esperar que absorba el activo? La respuesta a esta pregunta depende en gran medida de la forma de cálculo que se aplique, y de si bitcoin es entendido como medio de cambio o medio de ahorro.

Medio de cambio, BTC sobre el PBI mundial

Mi primera inspiración para hacer este trabajo es un estudio de Juan Carlos Vérez Mato titulado “Dinámica deflacionaria de Bitcoin frente a la Hiperbitcoinización: Libremercado y estabilidad de precios“, publicado por el IFEB.

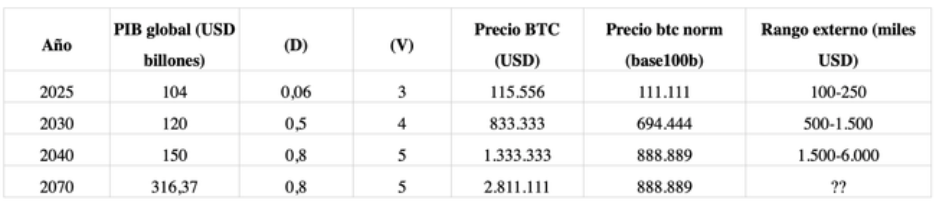

Si bien el objetivo de este estudio no es exactamente predecir un máximo al precio de BTC, lo hace como parte de su desarrollo. El modelo que utiliza calcula el precio a partir del PBI global y la velocidad de circulación; es decir, considera a BTC como un medio de cambio en constante movimiento y asume una cantidad relativamente baja de monedas inmovilizadas por atesoramiento y pérdida, que dan un circulante de BTC 18.000.000. Es decir, considera que el uso de BTC como medio de ahorro será solamente de 3.000.000 de unidades o menos, algo bastante marginal.

El PBI global fue aproximadamente USD 100 billones en 2025. El estudio hace proyecciones del precio de BTC para 2025, 2030 y 2040 basadas en su modelo, ajustado al precio de ~ USD 100.000 de mayo de 2025. Sus predicciones son las siguientes:

La fórmula utilizada es: Pb = PBID / SV

Donde:

- Pb: Precio de BTC

- PBI: PBI global

- D: Adopción, con un valor entre 0 (0%) y 1 (100%). Se usa multiplicado por el PBI, como se ve en la fórmula, por lo que representa el porcentaje del PBI que está “bitcoinizado”, que se opera usando BTC.

- S: Suministro o circulante de BTC, que el autor fija siempre en 18.000.000 al descontar monedas perdidas y atesoradas.

- V: Velocidad de circulación. Indica las veces que una unidad de BTC pasa de una persona a otra. Generalmente se estima dividiendo el valor del PBI por la cantidad de moneda circulante. El autor no lo calcula en este trabajo, sino que ofrece valores hipotéticos.

El modelo de Vérez Mato estima que con una adopción del 80% y una velocidad de 5, BTC tendría un precio de USD 2.811.111 por unidad.

El modelo que veremos a continuación es diferente y arroja otros resultados. En lugar de estimar el precio de BTC en función del PBI global (que mide la producción de bienes y servicios), lo hace en función de la riqueza atesorada.

Medio de ahorro, BTC sobre el valor atesorado

Michael Saylor, en su ponencia de Bitcoin 2026 dijo lo siguiente: “El objetivo final es llevar el precio de Bitcoin a 10 millones por moneda y convertir Bitcoin en una red de 200 billones.” Si partimos del modelo anterior, esta afirmación carece de sentido: si el PBI global ronda los 100 billones ¿cómo podría Bitcoin acaparar el doble de eso?

Para entenderlo, tenemos que conocer primero el modelo con el cual Saylor hace sus predicciones, aunque sin dar a su creador original el crédito que se merece. Este modelo es el de Jesse Myers (Croesus_BTC), explicado en el artículo “Bitcoin’s Full Potential Valuation“ de 2023.

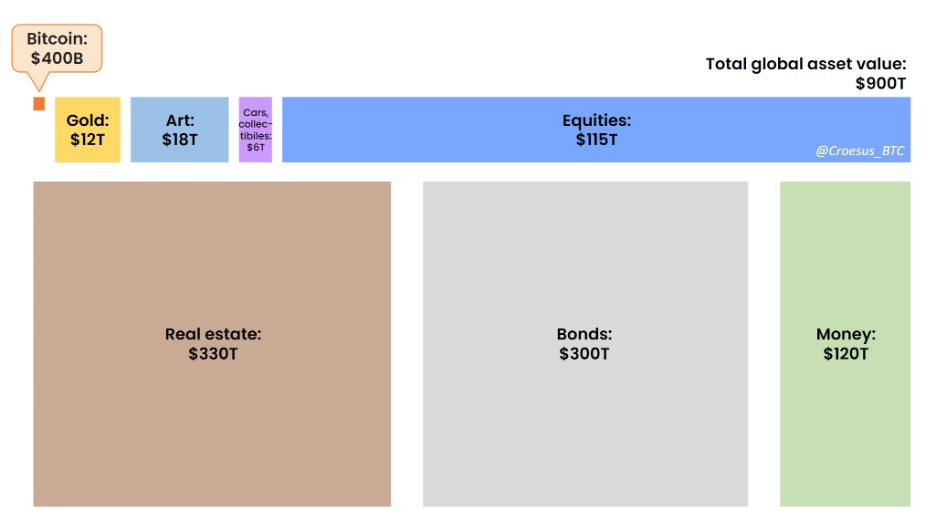

Dicho modelo asume la perspectiva de que Bitcoin no compite en una industria, pues una industria atañe a una necesidad específica de un bien o servicio que las empresas ofrecen y por el que los clientes pagan, cuya suma total es la economía (PBI). La economía produce valor (beneficios), pero ese valor se almacena en activos de ahorro. El valor almacenado en todos estos activos no es el PBI (el valor en movimiento) y es mucho más grande que este.

Los distintos activos tienen distintos límites máximos de valor que pueden llegar a acaparar. Si representamos a todos los medios de ahorro en conjunto como una gran caja que guarda valor, y a cada activo particular como una caja más pequeña dentro de ella, hay un límite realista al tamaño que cada una de estas cajas puede llegar a tener.

Esto se debe a que la valoración de cada categoría de activos está limitada por variables clave. En el caso de las materias primas o commodities, su valoración está limitada por la nueva oferta. Por ejemplo, el oro aumenta en aproximadamente 2% cada año, por lo que el valor guardado en oro disminuye en esa misma medida. En el caso de Bitcoin, la oferta es fija y predecible.

El mercado total potencial de bitcoin es el activo neto mundial de 900 billones de dólares.

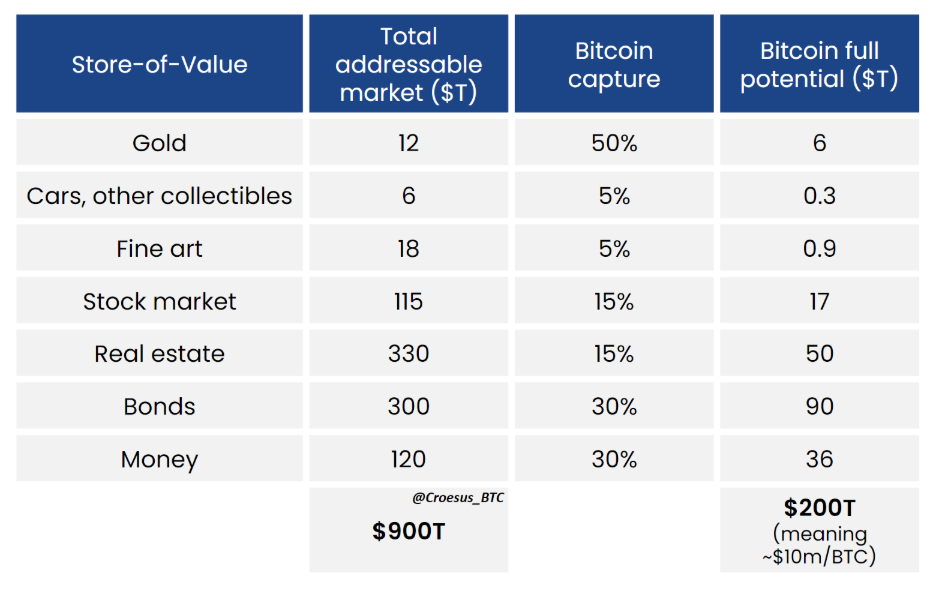

En 2023, la asignación global de bitcoin era del 0.05%. 400.000 millones de dólares, contra un total de 900 billones. Eso es una 2000ª parte del valor de los activos globales. Al momento de escribir esta nota, mayo de 2026, la capitalización de mercado de BTC es 1.47 billones de dólares, el triple de lo que fue en 2023, pero apenas el 0.16% de ese total.

Según las estimaciones más conservadoras de Myers (tomadas por Saylor), Bitcoin podría absorber el 25% del valor atesorado, 225 billones, y su precio por unidad podría alcanzar un potencial máximo de 10 millones de dólares.

Conclusión, contrastando los dos modelos

Cada modelo parte de una idea diferente de hiperbitcoinización. Para Vérez Mato la hiperbitcoinización significa un uso generalizado de BTC como medio de intercambio, una idea afín a la propuesta original del concepto hecha por Krawisz en 2014, pero que pasa por alto su función como medio de ahorro. En cambio, para Myers, la hiperbitcoinización (si bien no utiliza ese término en su trabajo) consiste en un movimiento de valor desde otros medios de ahorro hacia BTC.

Habiendo presentado ambos modelos, considero que el de Myers es más acertado y el de Vérez Mato es demasiado conservador. Explicaré por qué en lo sucesivo.

Considero que el trabajo de Vérez Mato se queda corto al sopesar el uso de BTC como medio de ahorro. No solamente por hacer un cálculo en base al PBI, una medida de la producción y no del valor fijo, sino también porque les adjudica un valor marginal a esas monedas atesoradas. Recordemos uno de sus supuestos fundamentales: el circulante de BTC es de 18.000.000, lo que quiere decir que en su modelo solamente BTC 3.000.000 se encuentran perdidas o atesoradas.

Esa estimación me parece desacertada, creo que la realidad debe ser más bien la inversa, basándome en los datos de distribución de BTC de River, que ya cité en otro de mis artículos.

Aquí tenemos que hay 1,57 millones de monedas perdidas, 968.000 monedas en billeteras de Satoshi, es decir 2,53 millones irrecuperables. Eso nos deja un margen muy chico para atesoramiento, solo 462.000, de las cuales Strategy ya tiene 843.738 (al 30/05/2026), cerca del doble de esa cantidad.

Por otro, la estimación de Alfredo Roisenzvit de la oferta de bitcoin en el mercado, expuesta en su presentación “Qué mueve realmente el precio de Bitcoin” en LABITCONF 2025. 7,8 millones en direcciones inactivas, 15 millones en tenedores de largo plazo, 3 millones en tenedores de corto plazo, con una tendencia a la baja, y otros 3 millones depositados en exchanges.

Eso le da una estimación de entre 2 y 4 millones de BTC en circulación. Es decir, la proporción entre BTC en circulación y atesoramiento parece ser la inversa a la que plantea Vérez Mato: 2 a 4 millones en circulación y 17 a 19 millones en atesoramiento.

Si en lugar de calcular un circulante tan alto pusiéramos un décimo (1.8 millones, cercano al mínimo de Roisenzvit) en el modelo para 2030 de Vérez Mato, el resultado sería un precio de USD 11.111.111,11 y una capitalización de USD 233.333.333.333.333, valores muy cercanos al modelo de Myers.

Si bien Myers y Saylor no dan un marco temporal de sus predicciones como Vérez Mato, consideran ese 25% de cuota de mercado como un potencial techo a la adopción de BTC como medio de ahorro, indicando una posible estabilización del precio llegado ese punto.

Vérez Mato hace predicciones sumamente conservadoras hasta 2070 y también considera que en ese punto el precio se estabilizará. Por lo tanto, sin saber el cuándo tenemos un cuánto bastante preciso: podemos esperar BTC en USD 1.000.000 y hasta USD 10.000.000, pero luego de eso sería muy raro ver ciclos y volatilidad como los que acostumbramos ahora. Probablemente siga subiendo, pero de forma más progresiva y constante.

Leave a Reply