El 31 de octubre de 2008, alguien que se hacía llamar Satoshi Nakamoto publicó un documento de nueve páginas que proponía un sistema descentralizado de dienro electrónico. Aquel fue el nacimiento de bitcoin y de un fenómeno que ha hecho que se tambaleen os cimientos de la economía moderna, pero jamás nadie ha logrado saber quién estaba realmente detrás de ese pseudónimo. Y diga lo que digan en The New York Times, seguimos sin saberlo.

Adam Back. El periodista John Carreyrou se hizo famoso por destapar el fraude de Theranos, y en una nueva y profunda investigación publicada en The New York Times afirma haber descubierto la identidad real de Satoshi Nakamoto. Según sus datos, esa persona es Adam Back, un conocido criptógrafo británico de 55 años que actualmente es el CEO de la empresa Blockstream. Back niega todas esas afirmaciones, y mucho nos tememos que esta investigación vuelve a acabar como el resto de los intentos previos.

No es un sospechoso cualquiera. Back inventó en 1997 HashCash, un sistema de resolución de puzzles matemáticos que Satoshi citó explícitamente en su white paper y que de hecho se convirtió en la base del mecanismo de minería de bitcoin. Fue miembro activo de grupos de criptógrafos anarquistas que llevaban décadas intentando crear dinero digital. Y entre 1997 y 1999 publicó en foros de internet mensajes que describían con precisión casi todos los elementos fundamentales del sistema. Aquello fue como un manual de instrucciones para crear bitcoin, pero creado una década antes de que la publicara Satoshi Nakamoto.

Análisis basado…¿en cómo escribía Satoshi? La metodología seguida por Carreyrou es llamativa. Trabajó con un experto en IA del NYT para recopilar mensajes de listas de correo de criptografía entre 1992 y 2008, las fusionó en una base de datos con 134.000 mensajes de 620 usuarios distintos y aplicó tres métodos de análisis de esos mensajes. En el análisis se veía como la ortografía británica, los mismos errores de guiones en algunos términos, la confusión entre “it” e “its” o el uso de dos espacios entre frases apuntaban a que Back escribía igual que Satoshi en su documento.

Todo circunstancial. Ese análisis de estilo hizo que se señalase a Back como el candidato claro entre un grupo de 12 “sospechosos”. Sin embargo los propios expertos que realizaron el análisis no estaban del todo seguros y por ejemplo otro de los candidatos tradicionales en estas investigaciones, Hal Finney, estaba casi empatado en esas coincidencias de estilo. El propio Back indicó que cualquier persona que escriba sobre criptografía va a sonar igual que el resto de la comunidad.

Back niega la mayor. Carreyrou acabó viajando a una conferencia de bitcoin en El Salvador para reunirse con Back y explicarle sus conclusiones. Durante sus dos horas de conversación, Back negó ser Satoshi en varias ocasiones. El periodista afirmó haber pillado a Back en un desliz cuando afirmó que “soy mejor con el código que las palabras”, algo que también dijo Satoshi Nakamoto en un mensaje de finales de 2008 en una de las listas de correo analizadas. Back dijo que simplemente estaba haciendo una observación general sobre programadores, y lo cierto es que todas las pruebas de Carreyrou eran poco concluyentes.

Solo Satoshi puede demostrar que es Satoshi. La comunidad de usuarios de bitcoin suele decir que “todos somos Satoshi”, en referencia a que desvelar la identidad real del creador de bitcoin no es relevante. La única forma de hacerlo sería que el propio Satoshi se autodelatara y demostrara ser esa persona transfiriendo bitcoins desde alguno de los monederos originales de Satoshi Nakamoto —donde alberga nada menos que 1,1 millones de bitcoins.

Muchos han intentado desenmascarar a Satoshi. Todos han fracasado. Estamos ante otro intento de desvelar la identidad real de Satoshi Nakamoto. Ni es el primero ni probablemente sea el último. En los últimos años hemos visto varios más:

Ni entonces ni ahora se ha logrado demostrar nada realmente. El misterio continúa.

The Miami Dolphins’ rebuild included shippingJaylen Waddle to Denver for a package that includes a first-round pick.

For players like Dolphins center Aaron Brewer, the trade was a shot across the bow. The second-team All-Pro told Terron Armstead on “The Set” that his first thought when he heard about the trade was disbelief.

“My initial reaction is I’m just shocked. I’m shook,” he said. “I’m like, what are we doing? But then at the same time, I’m happy for my brother. It’s always a family perspective, like, yeah, I want to have the best team we can have, but I love when people go to a different position and I always wish the best for them. So, I hope he’s fine.”

Following the first few stages of NFL-rebuild grief, Brewer quickly got to acceptance, considering the move — and other losses the Dolphins have endured this season — an opportunity for someone else to advance his career.

“Then my next thought right after that, like, OK, what are we finna do?” Brewer said. “What are we doing in that wide receiver room? Who is the next man up? So, every time with something like that, I’m looking at the people we’ve still got. Because when you see something like that, you’ve got to put something on your shoulder. That’s an extra chip. You see an opportunity. Anytime somebody is gone, Bradley Chubb is gone, that next defensive end, outside linebacker? Opportunity. A receiver left. Hey, Malik (Washington), opportunity. So, that’s where my mindset went with it a little bit.

“I’m trying to see how these players that we do have, how are you going to fill these shoes? What’s your mindset now? Are you going to pick up the weight and carry that torch and keep it pushing? … That’s my perspective on it right now.”

The Chicago Bears finally crawled out of the NFC North basement last year, winning their first division title since 2018 and finishing higher than fourth out of four for the first time in three seasons.

In Ben Johnson’s first season, the Bears used a slew of comebacks to turn an 0-2 start into an 11-6 finish. Chicago made just its third playoff appearance in 15 seasons and won its first playoff game since 2010.

The positivity from the quick turnaround under Johnson brings hope that Chicago is on an upward trajectory, but even from the owner’s suite, there is no resting on laurels.

“It was a great run,” Bears chairman George McCaskey told the team’s official website last week at the Annual League Meeting. “It was a miraculous run. Surreal run. But ultimately, we fell short of our goal. The goal is to win the Super Bowl. So there’s some more work to be done.

“I think we have a good core of players. They fight like hell for each other. They fight like hell for their coach. I think they’re confident that he will find some way for them to win, and that’s a great and elusive ingredient in our great game. He’s already said that complacency is not going to be an issue. What do we have to be complacent about? We haven’t achieved our goal.”

Cristiano Ronaldo aterrizó hace un par de temporadas en Arabia Saudita con un objetivo claro: aumentar su palmarés y lograr los 1.000 goles en su carrera profesional. Después de tres años en Oriente Medio, no ha logrado ganar ningún título y es su gran deuda. Esta temporada parece que va a romper la sequía, pero en la Liga Profesional Saudí hay mucho malestar por decisiones muy llamativas.

Al Nassr es líder de la Liga de Arabia Saudita con 70 puntos, dos unidades más que Al Hilal y con un partido menos. Pero, en medio de esa dura pelea por conquistar el título, aparecieron unas quejas que hacen explotar un escándalo de grandes proporciones.

Cristiano Ronaldo. Foto:Al NAssr

Enfado de Al Ahli

Hasta hace dos semanas, Al Ahli era el equipo que escoltaba a Al Nassr en la tabla de posiciones y estaba de lleno en la lucha por la corona. Pero el equipo ha cedido terreno en una recta de final de torneo tensionante, en la que empató contra Al Fayha.

La igualdad los dejó rezagados en la carrera final y el resultado hizo explotar a los jugadores de Al Ahli por algunas jugadas muy polémicas. Después del partido, llovieron críticas al árbitro, al ser señalado de evitar la victoria del cuadro de ciudad de Yeda tras no cobrar un penalti a favor por una mano.

Acusaciones contra la Liga

El delantero Galeno se mostró indignado por la situación y lanzó una dura frase que retumbó en todo el mundo al señalar que quieren que Cristiano Ronaldo sea el campeón de la Liga Profesional de Arabia Saudita.

Galeno Foto:Saudí Pro League

“Pueden entregarles la copa, eso es lo que quieren, quieren sacarnos de todos modos del campeonato, quieren darle la copa a una persona, una falta de respeto con nuestro club”, dijo en su cuenta de X el exjugador del Porto de Portugal.

Ivan Toney, delantero de Al Ahli, dijo: “Ya lo sabemos. ¿A quién perseguimos quitarle el primer puesto? ¿A quién beneficia? Está clarísimo. No sé qué más podemos hacer. ¿Si agarras el balón con las dos manos, va a ser penalti? Cuando intentamos hablar con el árbitro, nos dijo que nos concentráramos en la Liga de Campeones de Asia. ¿Cómo puede decir eso el árbitro? Dijo que estaba grabando todo, espero que podamos escucharlo. Quizás lo borró…”.

Ivan Toney Foto:Al Ahli

No fueron quejas aisladas las de Galeno y Toney. El club también se quejó por las decisiones polémicas del árbitro y señaló que este tipo de situaciones “genera dudas”.

“Las decisiones del árbitro tuvieron un impacto directo en el desarrollo del juego y su resultado final, lo que, a su vez, afectó la posición del equipo en la carrera por el título. Dichos errores suscitan legítimas dudas sobre el proceso de selección de árbitros y los criterios aplicados”, dijo el club.

Al Ahli señaló que la organización de la Liga Profesional de Arabia Saudita le quiere entregar el título a Cristiano Ronaldo, la principal imagen del torneo a nivel local y mundial.

Al Nassr Foto:EFE

“El equipo se ha enfrentado a decisiones arbitrales injustas, una situación inaceptable que no favorece el desarrollo de la competición ni defiende el principio de equidad competitiva, que debe ser la base de cualquier torneo exitoso”, agregó.

Cristiano Ronaldo y su huelga en febrero

Cabe destacar que, a inicios de este año, Cristiano Ronaldo protagonizó un enfado monumental con el Fondo de Inversión Pública (PIF), que gestiona varios clubes de la Liga Saudí. El luso se negó a jugar varios partidos al sentir que la competencia no era equitativa.

Cristiano Ronaldo Foto:@AlNassrFC_EN

Más de dos meses después y a seis fechas de que termine la Liga Profesional, el luso está a las puertas de lograr su primera corona en territorio árabe para romper un hechizo de tres temporadas.

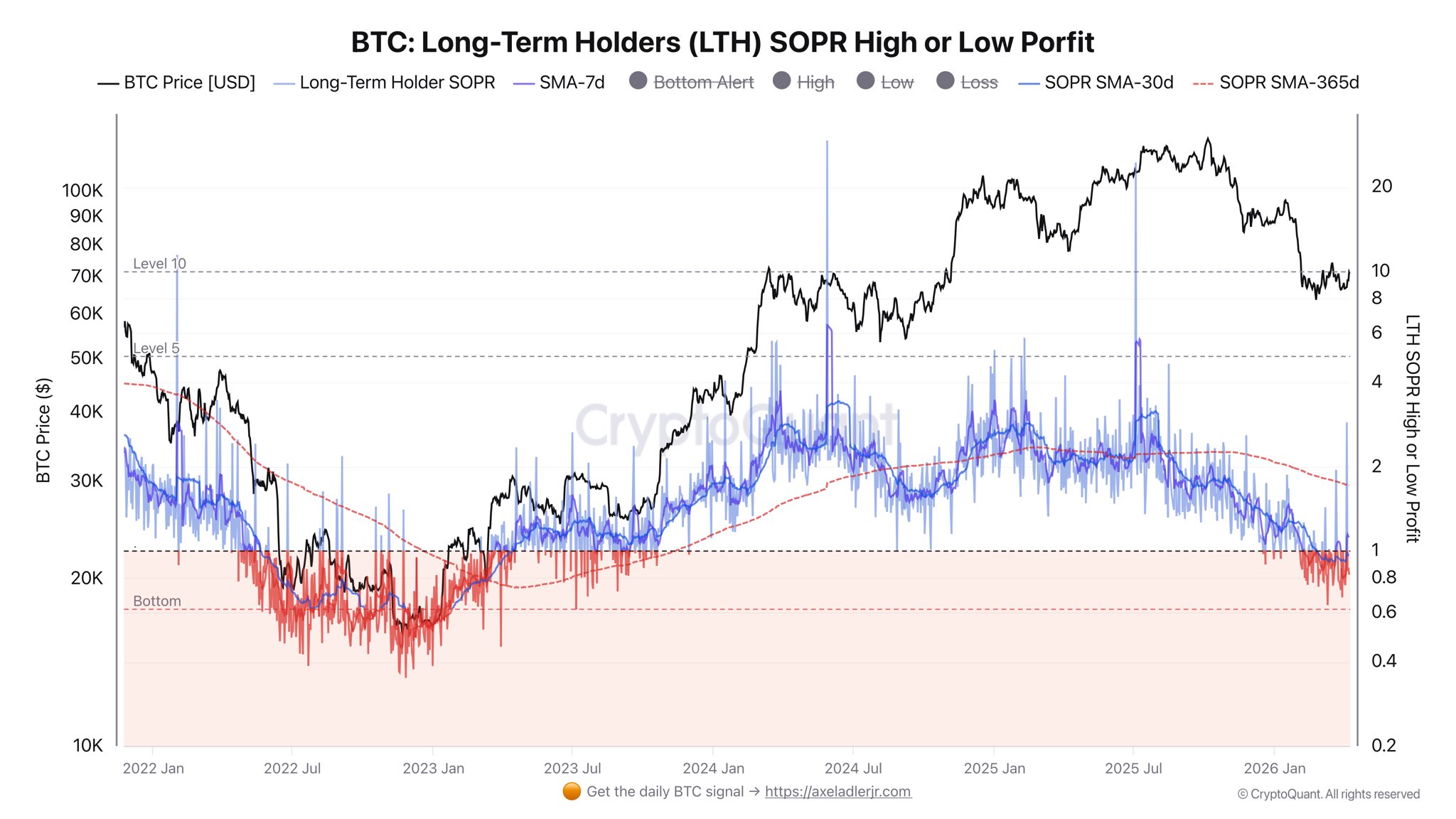

“Esta fase final se trata de presionar a los ‘hodlers’ de largo plazo”, dice Darkfost.

Lejos de un repunte inmediato, esta fase final puede traer caídas adicionales antes del rebote.

El analista financiero conocido como Darkfost afirmó este viernes 10 de abril de 2026 que «bitcoin (BTC) ha entrado en la fase final de su mercado bajista».

Según el especialista, la identificación de un patrón repetitivo en el comportamiento de bitcoin sugiere el cierre de una tendencia negativa prolongada. Este movimiento técnico está motivado por la necesidad de «limpiar» el mercado de participantes especulativos antes de un cambio de dirección.

A pesar de que el precio de bitcoin supera hoy la barrera de los 70.000 dólares, el analista advierte que esta etapa no implica un rebote inmediato. Por el contrario, el proceso busca «poner presión sobre los inversores a largo plazo».

Darkfost explica que la fase actual tiene como objetivo primordial poner a prueba la resistencia psicológica de estos grupo de inversores para forzar la venta de sus activos.

Históricamente, este ciclo «típicamente comienza con los inversores de corto plazo». Estos últimos ya han experimentado niveles altos de estrés financiero durante los seis meses previos antes de que la presión se traslade a los poseedores más firmes.

Si bien el analista anuncia la etapa final del ciclo bajista, también advierte que el precio de bitcoin todavía podría experimentar retrocesos significativos. «¿Puede bajar más? Sí. ¿Puede durar varios meses más? También sí», sentencia Darkfost para subrayar que el fin de la tendencia no es sinónimo de una subida inmediata de los precios.

Para fundamentar su argumento, el analista utiliza el indicador LTH SOPR (Spent Output Profit Ratio). Esta métrica permite rastrear si los poseedores a largo plazo de bitcoin están obteniendo ganancias o registrando pérdidas al movilizar sus fondos. Un valor por debajo de 1 indica que los inversores están vendiendo a pérdida, lo cual es interpretado como una señal de capitulación o rendición técnica.

El analista reconoce que esta herramienta no es una medida exacta porque incluye transferencias simples de fondos entre wallets propias. Sin embargo, Darkfost sostiene que el indicador «proporciona una tendencia general muy sólida» para entender el sentimiento del mercado. Actualmente, la media móvil de 30 días del LTH SOPR se mantiene en 0,96 (línea azul gruesa, actualmente por debajo de la línea negra punteada del «1»), confirmando que este grupo de inversores ya está asumiendo pérdidas reales, como se aprecia en el gráfico.

Los holders de largo plazo están vendiendo a pérdida. Fuente: Darkfost -X.

En contraste, la media anual del mismo indicador todavía se encuentra en territorio positivo con un valor de 1,71. Esta diferencia se debe a la inercia de los datos recolectados durante los meses previos de bonanza. No obstante, cuando los inversores de largo plazo realizan pérdidas sostenidas, «se convierte en una señal que vale la pena monitorear para la acumulación a largo plazo».

El analista sugiere que el mercado atraviesa un periodo de capitulación donde solo los inversores con mayor convicción permanecerán. Según su visión, «esta es una fase que debe abordarse con un marco temporal a largo plazo en mente». Como reportó CriptoNoticias, el contexto global añade incertidumbre ante la expectativa de que Estados Unidos e Irán inicien conversaciones diplomáticas mañana en Islamabad. El objetivo es reducir las tensiones del conflicto armado, una situación que puede impactar directamente el precio de bitcoin a corto plazo.

El 31 de octubre de 2008, alguien que se hacía llamar Satoshi Nakamoto publicó un documento de nueve páginas que proponía un sistema descentralizado de dienro electrónico. Aquel fue el nacimiento de bitcoin y de un fenómeno que ha hecho que se tambaleen os cimientos de la economía moderna, pero jamás nadie ha logrado saber quién estaba realmente detrás de ese pseudónimo. Y diga lo que digan en The New York Times, seguimos sin saberlo.

Adam Back. El periodista John Carreyrou se hizo famoso por destapar el fraude de Theranos, y en una nueva y profunda investigación publicada en The New York Times afirma haber descubierto la identidad real de Satoshi Nakamoto. Según sus datos, esa persona es Adam Back, un conocido criptógrafo británico de 55 años que actualmente es el CEO de la empresa Blockstream. Back niega todas esas afirmaciones, y mucho nos tememos que esta investigación vuelve a acabar como el resto de los intentos previos.

No es un sospechoso cualquiera. Back inventó en 1997 HashCash, un sistema de resolución de puzzles matemáticos que Satoshi citó explícitamente en su white paper y que de hecho se convirtió en la base del mecanismo de minería de bitcoin. Fue miembro activo de grupos de criptógrafos anarquistas que llevaban décadas intentando crear dinero digital. Y entre 1997 y 1999 publicó en foros de internet mensajes que describían con precisión casi todos los elementos fundamentales del sistema. Aquello fue como un manual de instrucciones para crear bitcoin, pero creado una década antes de que la publicara Satoshi Nakamoto.

Análisis basado…¿en cómo escribía Satoshi? La metodología seguida por Carreyrou es llamativa. Trabajó con un experto en IA del NYT para recopilar mensajes de listas de correo de criptografía entre 1992 y 2008, las fusionó en una base de datos con 134.000 mensajes de 620 usuarios distintos y aplicó tres métodos de análisis de esos mensajes. En el análisis se veía como la ortografía británica, los mismos errores de guiones en algunos términos, la confusión entre “it” e “its” o el uso de dos espacios entre frases apuntaban a que Back escribía igual que Satoshi en su documento.

Todo circunstancial. Ese análisis de estilo hizo que se señalase a Back como el candidato claro entre un grupo de 12 “sospechosos”. Sin embargo los propios expertos que realizaron el análisis no estaban del todo seguros y por ejemplo otro de los candidatos tradicionales en estas investigaciones, Hal Finney, estaba casi empatado en esas coincidencias de estilo. El propio Back indicó que cualquier persona que escriba sobre criptografía va a sonar igual que el resto de la comunidad.

Back niega la mayor. Carreyrou acabó viajando a una conferencia de bitcoin en El Salvador para reunirse con Back y explicarle sus conclusiones. Durante sus dos horas de conversación, Back negó ser Satoshi en varias ocasiones. El periodista afirmó haber pillado a Back en un desliz cuando afirmó que “soy mejor con el código que las palabras”, algo que también dijo Satoshi Nakamoto en un mensaje de finales de 2008 en una de las listas de correo analizadas. Back dijo que simplemente estaba haciendo una observación general sobre programadores, y lo cierto es que todas las pruebas de Carreyrou eran poco concluyentes.

Solo Satoshi puede demostrar que es Satoshi. La comunidad de usuarios de bitcoin suele decir que “todos somos Satoshi”, en referencia a que desvelar la identidad real del creador de bitcoin no es relevante. La única forma de hacerlo sería que el propio Satoshi se autodelatara y demostrara ser esa persona transfiriendo bitcoins desde alguno de los monederos originales de Satoshi Nakamoto —donde alberga nada menos que 1,1 millones de bitcoins.

Muchos han intentado desenmascarar a Satoshi. Todos han fracasado. Estamos ante otro intento de desvelar la identidad real de Satoshi Nakamoto. Ni es el primero ni probablemente sea el último. En los últimos años hemos visto varios más:

Ni entonces ni ahora se ha logrado demostrar nada realmente. El misterio continúa.

China y potencias emergentes lideran compras de oro, alcanzando un valor de 4 billones de dólares.

El uso de bitcoin en peajes de Ormuz permite a Irán liquidar pagos fuera del control de Washington.

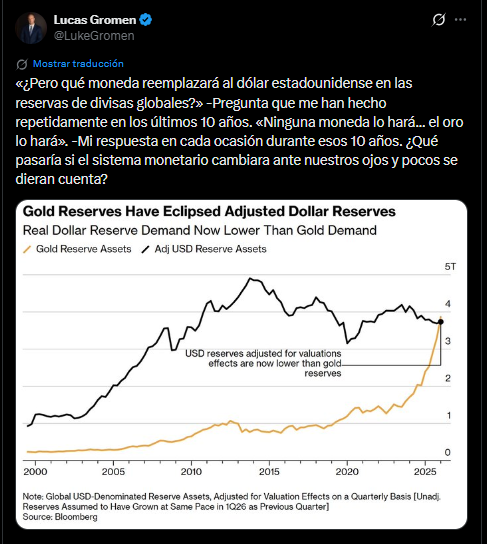

El mapa de la riqueza global está sufriendo una metamorfosis silenciosa pero tan profunda que, por primera vez desde 1996, el valor del oro en las reservas de los bancos centrales supera al de los bonos del Tesoro de Estados Unidos.

Este cruce de líneas, confirmado por datos de Bloomberg este 9 de abril, marca el cierre de un ciclo de tres décadas en el que la deuda estadounidense fue el refugio indiscutible.

En conjunto, el Consejo Mundial del Oro proyecta que los bancos centrales sumarán hasta 850 toneladas adicionales hacia finales de 2026, consolidando un valor de reserva que ya roza los 4 billones de dólares, superando la valoración actual de la deuda estadounidense ( por encima de los 39 billones de dólares).

El fenómeno responde a una combinación de factores económicos y estratégicos. Por un lado, el precio del oro alcanza niveles récord, mientras el valor de los bonos sufre por el entorno de altas tasas de interés.

Por otro lado, analistas como Luke Gromen señalan un trasfondo geopolítico: ante el uso del dólar como mecanismo de sanción por parte de Occidente diversas naciones aceleran la diversificación de sus carteras hacia activos que no dependen de un gobierno emisor. “No existe una moneda que pueda reemplazar al dólar; el oro simplemente ocupará su lugar”, sostiene Gromen.

Precisamente en el gráfico se observa que mientras la demanda real de reservas en dólares desciende, el valor de los activos en oro (línea naranja) se dispara hasta superar a la divisa estadounidense por primera vez en tres décadas. Fuente: X/Luke Gromen.

El liderazgo de este movimiento recae principalmente en las economías emergentes, con China a la vanguardia. El Banco Popular de China mantiene una racha de 17 meses consecutivos de adquisiciones, acumulando oficialmente más de 2.300 toneladas de oro. Aunque analistas sugieren que las tenencias reales podrían ser significativamente mayores.

A este esfuerzo se suman países como Polonia e India, que compensan la actuaciones más lentas de Rusia y Turquía, las cuales han comenzado a monetizar parte de su metal para financiar déficits internos o defender sus monedas locales.

Bitcoin entra en la escena

La búsqueda de alternativas al sistema financiero tradicional no solo apuntan al oro, sino también a las monedas digitales. Este hecho tiene su exponente más agudo en el Estrecho de Ormuz. En esta vía, por la que transita el 20% del petróleo mundial, Irán exige ahora el pago de peajes en bitcoin (BTC), yuanes o stablecoins, como lo informó CriptoNoticias.

Para Teherán, excluido del sistema de pagos SWIFT, el uso de activos digitales permite liquidaciones en segundos que eluden los bloqueos bancarios convencionales, transformando una necesidad operativa en un precedente de comercio energético fuera del circuito del dólar.

Sin embargo, el alcance de esta transición aún es objeto de debate. Mientras algunos analistas ven en el auge del oro y el uso de bitcoin una «desdolarización» irreversible, otros advierten que el dólar sigue siendo la moneda predominante en el comercio global y que el fortalecimiento del oro es, en parte, un reflejo de la inflación persistente.

Lo que los datos confirman es una fragmentación en la confianza monetaria. Los bancos centrales están incrementando su exposición a activos tangibles para protegerse de la incertidumbre geopolítica y el elevado endeudamiento soberano.

En este nuevo escenario, el sistema monetario parece avanzar hacia un modelo híbrido, donde la seguridad de los Estados ya no descansa únicamente en una moneda nacional, sino en la combinación de metales preciosos y tecnologías de liquidación descentralizadas.

El estado de frescura del pescado es una preocupación constante tanto para consumidores como para la industria alimentaria. Aunque el aspecto, el olor o la textura pueden dar pistas, estos métodos son subjetivos y no siempre fiables. Los productos del mar, a veces, recorren largas distancias antes de llegar al plato, por lo que conocer con precisión su calidad se convierte en un desafío técnico y económico de primer orden.

Un estudio reciente propone una solución innovadora: un modelo matemático capaz de estimar la frescura del pescado en tiempo real a partir de procesos bioquímicos que ocurren tras la muerte del animal. Esta aproximación no solo permite evaluar el estado actual del producto, sino también prever su evolución, lo que abre la puerta a sistemas inteligentes de control en toda la cadena de distribución. El avance resulta especialmente relevante en un sector donde pequeñas variaciones pueden tener un gran impacto en la seguridad, el sabor y el desperdicio alimentario.

La frescura del pescado: un problema invisible pero crucial

El deterioro del pescado comienza inmediatamente después de su captura, aunque a simple vista puede no ser evidente. Este proceso implica una serie de cambios internos que afectan tanto a la calidad nutricional como a las propiedades sensoriales, como el sabor o el olor. El problema es que muchos de estos cambios no se detectan fácilmente sin análisis específicos, lo que complica la toma de decisiones en mercados, restaurantes o supermercados.

Tradicionalmente, la frescura se ha evaluado mediante inspección sensorial o recuentos bacterianos, pero estos métodos presentan limitaciones importantes. Por un lado, dependen de la experiencia humana, lo que introduce variabilidad. Por otro, requieren tiempo y condiciones controladas. Esta falta de precisión puede generar errores en la clasificación del producto, afectando tanto a la seguridad alimentaria como al valor comercial.

En este contexto, surge la necesidad de herramientas objetivas que permitan medir la frescura de manera reproducible. Aquí es donde entra en juego el llamado valor K, un indicador bioquímico que refleja el estado de degradación del tejido muscular del pescado. Este parámetro se ha convertido en una referencia científica clave para evaluar la calidad del pescado de forma más fiable.

Fuente: ChatGPT

El papel del ATP: una reacción en cadena que revela el estado del pescado

Tras la muerte del pescado, una molécula fundamental en la vida celular, el adenosín trifosfato (ATP), comienza a descomponerse de manera progresiva. Este proceso sigue una secuencia bien conocida: el ATP se transforma en otros compuestos intermedios hasta convertirse finalmente en sustancias asociadas al deterioro.

Este recorrido bioquímico no es arbitrario. Cada etapa está vinculada a cambios concretos en la calidad del pescado. Por ejemplo, uno de los compuestos intermedios, el IMP (inosinato), está relacionado con el sabor umami, considerado agradable. Sin embargo, a medida que avanza la degradación, se acumulan sustancias como la hipoxantina, que aportan sabores amargos y olores desagradables.

El valor K se basa precisamente en la proporción de estos compuestos finales respecto al total de productos derivados del ATP. En otras palabras, cuanto mayor es el valor K, más avanzado está el proceso de deterioro. Este indicador ofrece una forma cuantificable y objetiva de medir la frescura, lo que lo convierte en una herramienta muy valiosa para la industria.

Además, este proceso es común en muchas especies de pescado, lo que sugiere que podría utilizarse como base para modelos generales. Sin embargo, hasta ahora, la mayoría de las aplicaciones han sido específicas para cada especie, lo que limita su uso práctico a gran escala.

Un modelo matemático que convierte química en predicción

El avance principal del estudio consiste en traducir ese proceso bioquímico en un modelo matemático capaz de predecir la evolución del valor K. En lugar de medir directamente los compuestos en laboratorio, el modelo utiliza ecuaciones que describen cómo se transforman con el tiempo.

Este enfoque se basa en un sistema de reacciones químicas secuenciales de primer orden, es decir, procesos en los que la velocidad de cambio depende de la cantidad de sustancia presente. Aunque este concepto puede parecer técnico, su idea básica es sencilla: permite estimar cómo evoluciona el deterioro a partir de unas pocas variables clave.

La fórmula de la frescura del pescado, descrita en otro apartado

Una de las ventajas más importantes es que el modelo no solo indica el estado actual del pescado, sino que también puede anticipar su evolución futura. Esto significa que es posible estimar cuánto tiempo seguirá siendo apto para el consumo bajo determinadas condiciones de almacenamiento.

Además, el modelo ha demostrado una alta precisión en sus predicciones, con valores de correlación superiores a 0,96 entre los datos calculados y los observados experimentalmente. Este nivel de concordancia sugiere que la herramienta puede ser fiable en contextos reales, más allá del laboratorio.

Fuente: ChatGPT

De especies concretas a un modelo universal

Uno de los mayores retos en este tipo de estudios es la variabilidad entre especies. Aunque el proceso de degradación del ATP es similar, los detalles pueden cambiar, lo que obliga a ajustar los modelos para cada tipo de pescado.

La novedad de este trabajo es que propone una estructura de modelo común para múltiples especies, manteniendo solo algunos parámetros ajustables. Esto permite aplicar el mismo esquema matemático a diferentes tipos de pescado sin necesidad de rediseñarlo completamente.

El modelo fue probado con varias especies, incluyendo diferentes tipos de caballa, y los resultados mostraron una coincidencia muy alta entre las predicciones y los datos reales. En algunos casos, los valores estimados se situaban dentro de un margen de error del 30 %, lo que se considera aceptable en aplicaciones industriales.

Esta capacidad de generalización es clave para su adopción en la industria, ya que simplifica enormemente su implementación. En lugar de desarrollar un sistema distinto para cada producto, se podría utilizar una base común adaptable, lo que reduce costes y complejidad.

Hacia sensores inteligentes y control en tiempo real

El potencial del modelo no se limita al cálculo teórico. Uno de los objetivos más interesantes es su integración con tecnologías de monitorización en tiempo real, como sensores conectados a sistemas digitales.

En la actualidad, existen herramientas como la imagen hiperespectral o sensores químicos, capaces de detectar cambios en el pescado sin necesidad de destruir la muestra. Sin embargo, estas tecnologías suelen ofrecer información puntual, sin capacidad predictiva.

Al combinar estos sensores con el modelo matemático, sería posible crear sistemas que no solo midan el estado actual, sino que también calculen la vida útil restante del producto. Esto permitiría optimizar decisiones logísticas, como el transporte, el almacenamiento o la venta.

Además, esta integración encaja con el desarrollo de la llamada Internet de las Cosas (IoT), donde dispositivos conectados recopilan datos de forma continua. En este contexto, el modelo actuaría como el “cerebro” que interpreta esos datos y los convierte en información útil para la toma de decisiones.

Un cambio de enfoque en la gestión de alimentos perecederos

La aplicación de este tipo de modelos puede transformar la forma en que se gestionan los productos frescos. En lugar de basarse en fechas estimadas o inspecciones puntuales, se podría adoptar un enfoque dinámico basado en datos reales.

Esto tiene implicaciones directas en la reducción del desperdicio alimentario, uno de los grandes retos actuales. Si se conoce con mayor precisión la vida útil de un producto, es posible evitar tanto el descarte prematuro como el consumo de alimentos en mal estado.

También puede mejorar la transparencia hacia el consumidor, ofreciendo información más precisa sobre la calidad del producto. En un mercado cada vez más exigente, este tipo de avances puede marcar la diferencia.

En definitiva, el modelo no es solo una herramienta técnica, sino un ejemplo de cómo la ciencia puede aportar soluciones prácticas a problemas cotidianos. Convertir procesos invisibles en datos medibles y predecibles es un paso clave hacia sistemas alimentarios más eficientes y sostenibles.

Para los más atrevidos: la ecuación que mide la frescura

En el corazón de este modelo hay una idea central: la frescura del pescado puede expresarse con una fórmula matemática concreta que mide cuánto se ha degradado su tejido a nivel químico.

Esta ecuación define el llamado valor K, un indicador ampliamente utilizado en ciencia de los alimentos. Su lógica es sencilla: en el numerador aparecen los compuestos finales de degradación, asociados al deterioro, mientras que en el denominador está el total de moléculas derivadas del ATP, es decir, todo el sistema químico del músculo del pescado.

El resultado es un porcentaje que actúa como un marcador del estado del alimento. Cuando el valor es bajo, significa que la mayor parte de las moléculas aún no se han degradado y el pescado está fresco. A medida que aumenta, indica que una fracción creciente del sistema ha pasado a fases asociadas al deterioro, como la formación de compuestos responsables de sabores amargos y olores desagradables.

Lo realmente interesante es que esta fórmula no funciona sola: está conectada con un modelo dinámico que describe cómo evolucionan esas cantidades con el tiempo. En concreto, el estudio modela la degradación como una cadena de reacciones de primer orden, en la que cada paso depende de la cantidad disponible en ese momento. Esto permite calcular no solo el valor K actual, sino también prever cómo cambiará en el futuro.

Además, el análisis del modelo revela un detalle clave: el parámetro que controla la conversión final hacia los compuestos de deterioro tiene un impacto mucho mayor en el resultado que las etapas iniciales. En otras palabras, el ritmo al que el pescado entra en su fase final de degradación es lo que realmente determina su frescura.

Este enfoque convierte una serie de procesos invisibles en una herramienta cuantitativa. La ecuación no es solo una forma de medir, sino una manera de entender y anticipar cómo evoluciona la calidad del pescado desde el momento en que se captura.

Referencias

Naoto Tsubouchi et al. Predictive model for estimating fish freshness based on adenosine triphosphate degradation in marine fish: Application to Atka mackerel (Pleurogrammus azonus). Journal of Food Engineering. https://doi.org/10.1016/j.jfoodeng.2026.112987.

El objetivo es “ayudar a dar forma al proyecto de ley”, según Bitcoin Dominicana.

La organización alega haber encontrado “red flags” en la propuesta legislativa.

La comunidad de Bitcoin Dominicana anunció su asistencia al Congreso de la República Dominicana el próximo lunes con el objetivo de reunirse con legisladores y colaborar en la redacción del proyecto de “Ley para la Prevención, Control y Regulación de las Criptomonedas”.

Según informó la organización, el propósito de este encuentro es ayudar a dar forma a la normativa tras haber identificado señales de alerta en la propuesta actual que podrían comprometer el desarrollo del ecosistema nacional.

“Nos han invitado al Congreso el próximo lunes para reunirnos con legisladores y ayudar a dar forma al proyecto de ley sobre activos digitales. Hemos identificado señales de alerta clave y propuesto mejoras que protegen a Bitcoin, la integridad dominicana, los negocios y la inversión extranjera”, dijo la organización en un post de X el jueves 9 de abril.

Desde Bitcoin Dominicana, sin embargo, no aclararon cuáles son tales «señales de alerta» de este proyecto de ley. Aunque el pasado 28 de marzo, Pedro Vital, líder de esa organización, afirmó que la propuesta parece «copiar modelos extranjeros», como el europeo con la ley MiCA, debido a que establece la figura de un registro para proveedores de servicios de criptoactivos. También señaló que regular sin realizar una investigación de campo propia en el contexto dominicano es una forma de especulación que podría frenar una oportunidad de desarrollo para el país.

We’ve been invited to Congress next Monday to meet with lawmakers and help shape the digital asset bill.

We’ve identified key red flags — and proposed improvements that protect Bitcoin, Dominican integrity, businesses, and foreign investment.

El proyecto de ley fue depositado formalmente el pasado 16 de marzo en la Secretaría General Legislativa por el diputado Carlos De Pérez. La pieza está diseñada para traer “orden y seguridad” al sector, mitigando riesgos de fraude y estableciendo una estructura de fiscalización clara para el mercado, como reportó CriptoNoticias.

La propuesta legislativa, que fue enviada a la Comisión de Hacienda de la Cámara de Diputados el pasado 7 de abril, reconoce el derecho de los comercios a fijar precios de bienes y servicios directamente en activos digitales, aunque obliga a los proveedores a informar exhaustivamente sobre la volatilidad y la irreversibilidad de las transacciones. Asimismo, propone definir a las monedas digitales como un bien sujeto a tributación.

República Dominicana sigue la tendencia de otras naciones de la región, como México y Colombia, que han intentado encuadrar el uso de activos digitales en marcos legales específicos. La reunión del próximo lunes representa un paso crucial para garantizar que la regulación no sofoque la innovación tecnológica. La participación activa de la comunidad busca transformar una propuesta de control en un marco que fomente un ecosistema financiero digital saludable y transparente.

El Gabinete de Japón aprobó este viernes 10 de abril un proyecto de ley que traslada la regulación de las criptomonedas al marco de los productos financieros tradicionales. La iniciativa busca reclasificar estos activos bajo la Ley de Intercambio e Instrumentos Financieros (FIEA), alejándolos de la Ley de Servicios de Pago que los regía hasta ahora.

El cambio supone que activos como bitcoin (BTC) dejarán de sertratados legalmente solo como medios de intercambio para ser supervisados con el mismo rigor que las acciones o los bonos.

La Agencia de Servicios Financieros (FSA) justificó este movimiento tras detectar un cambio en el uso de estos activos, que han pasado de ser herramientas de pago a vehículos de inversión especulativa.

Este cambio de comportamiento vino acompañado de un aumento en las denuncias por fraudes y manipulación de mercado desde 2025. Según la FSA, la normativa previa, centrada en la fluidez de los pagos, carecía de las herramientas necesarias para auditar la solvencia de las plataformas y proteger el patrimonio de los usuarios ante abusos corporativos.

Bajo la nueva normativa, liderada por la ministra de Finanzas Satsuki Katayama, el sector deberá adoptar protocolos de transparencia hasta ahora reservados para la banca convencional.

Se prohibirá formalmente el uso de información privilegiada (insider trading) y los emisores de activos deberán publicar informes anuales auditados. “Buscaremos garantizar la equidad y la protección del inversor ante los cambios en los mercados de capitales”, afirmó Katayama, subrayando que la prioridad es la seguridad del sistema financiero frente al crecimiento descontrolado de activos no regulados.

El endurecimiento de las reglas incluye un incremento sustancial en las sanciones penales. Las empresas que operen sin licencia podrían enfrentar penas de hasta diez años de prisión, frente a los tres actuales, y multas de hasta 10 millones de yenes (unos 62.770 dólares).

Esta estructura de castigos busca forzar una depuración en el mercado japonés, donde la Comisión de Vigilancia del Intercambio de Valores asumirá un rol activo en la supervisión técnica de las operaciones diarias.

Aunque gran parte de la industria local considera que la medida aporta claridad legal, existen dudas sobre su impacto en la innovación. Pequeñas empresas del sector advierten que los elevados costos de cumplimiento y las exigencias de auditoría anual podrían expulsar del mercado a los actores con menos capital, concentrando el sector en manos de grandes conglomerados financieros. El proyecto de ley será debatido ahora en el Parlamento y, de recibir luz verde, entrará en vigor en el año fiscal 2027.

Esta medida del Gabinete representa un avance en un proceso regulatorio que Japón inició en noviembre de 2025, como fue reportado por CriptoNoticias. En esa fecha, la Agencia de Servicios Financieros (FSA) ya estudiaba reclasificar 105 criptomonedas listadas en exchanges locales, incluyendo bitcoin y Ethereum, como productos financieros.

Las autoridades también analizan reducir la tasa impositiva sobre ganancias de cripto del 55% actual a un 20% fijo, similar a la aplicada a las inversiones en acciones, y permitir el uso de criptoactivos como base para fondos cotizados en bolsa a partir de 2028.