El gobernador de la Reserva Federal de Estados Unidos (FED), Christopher Waller, reconoció abiertamente este 31 de mayo de 2026, que las stablecoins vinculadas al dólar están expandiendo el poder de la política monetaria estadounidense en los mercados emergentes, transformando la manera en que millones de ciudadanos protegen sus ingresos en el mundo, especialmente en América Latina.

Durante una conferencia en Dubrovnik, Croacia, el funcionario validó un fenómeno que la banca tradicional sigue mirando con recelo. Waller afirmó que los países que adoptan las stablecoins entran en algo parecido a un sistema de tipo de cambio fijo e importan los costos monetarios de EE.UU., ampliando así el alcance de Washington, como fue reportado por Bloomberg.

Waller defendió las stablecoins. Argumentó que no deben ser frenadas por una regulación excesiva, ya que representan una innovación que reduce costos y genera competencia en los pagos, especialmente transfronterizos. También señaló que estos activos “asustan a los bancos” precisamente porque compiten con ellos, y cuestionó por qué los bancos hacen lobby tan fuerte en contra si no los ven como una amenaza.

“Siempre he considerado las stablecoins simplemente como un instrumento de pago; no tienen nada de malo ni de peligroso. Solo están introduciendo competencia en el mundo de los pagos».

Christopher Waller.

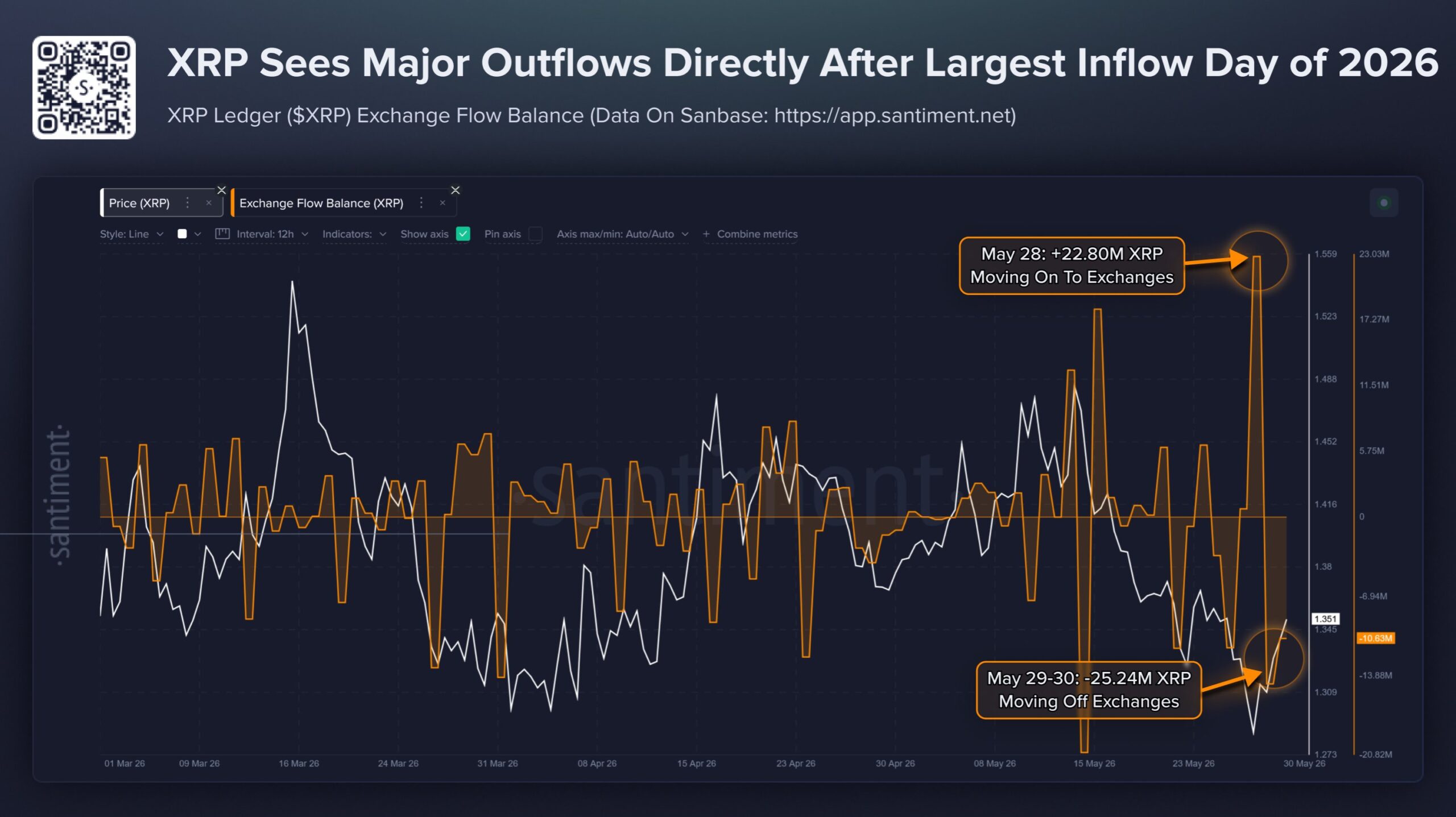

Este espaldarazo coincide con un momento de expansión global para las stablecoins, cuya capitalización ya supera los 300.000 millones de dólares. En economías golpeadas por la inestabilidad cambiaria, como Argentina, Venezuela y Colombia, esta masa de dinero digital se ha convertido en el motor de transacciones diarias y remesas, como lo ha reportado CriptoNoticias.

Al mantener una paridad 1:1 con el billete verde, el sistema funciona porque los emisores privados respaldan sus stablecoins comprando bonos del Tesoro estadounidense; una práctica que ya supera los 150.000 millones de dólares en deuda soberana de EE.UU. e hila, de forma directa, el ecosistema de las criptomonedas con los intereses de Washington.

Para entender el impacto diario en la región, pensemos en un termómetro. En este sentido, cuando la FED mueve sus tasas de interés en Estados Unidos, la temperatura cambia de inmediato en el bolsillo de un usuario en Buenos Aires, Bogotá o Caracas.

Cualquier ajuste en los costos de financiamiento estadounidenses se traslada de facto a los ahorros digitales de los ciudadanos globales. Este mecanismo permite a la población acceder a una moneda que les ofrece mayor estabilidad que la de sus países, de forma ágil desde un teléfono celular, aunque transfiere el control macroeconómico y la influencia sobre las condiciones financieras locales directamente hacia la Reserva Federal.

Esta realidad abre un dilema profundo que divide opiniones en la comunidad financiera. Por un lado, los defensores destacan que las stablecoins optimizan los pagos transfronterizos y democratizan la protección del patrimonio frente a la devaluación.

Por el otro, críticos y reguladores advierten que estos activos erosionan la soberanía monetaria nacional, debilitan la efectividad de los bancos centrales locales para gestionar sus ciclos económicos y desplazan depósitos del sistema bancario tradicional hacia plataformas privadas.

Aunque el espaldarazo de Waller no impone cambios normativos inmediatos ni ha generado respuestas oficiales de los bancos centrales latinoamericanos, el avance de estos activos acelera los debates regulatorios en el Congreso estadounidense, donde el proyecto de ley CLARITY, sigue teniendo a las stablecoins como tema central de discusión.

Esto deja en evidencia un dilema muy humano en América Latina: mientras los ciudadanos adoptan el dólar digital como un escudo individual para proteger sus ingresos de la inflación, los gobiernos de la región ven con preocupación cómo pierden el control de sus propias monedas y la capacidad para manejar la economía de sus países.