La red social X implementó una nueva política de seguridad orientada a detectar activamente estafas con criptomonedas y suspender de forma inmediata las cuentas que promuevan proyectos fraudulentos.

Según informó Nikita Bier, jefe de producto de la empresa, la medida busca mitigar el auge de ataques de phishing y la suplantación de identidad que afectan a los usuarios del ecosistema de las monedas digitales.

Bier sugirió que el incremento desmedido de tácticas de suplantación de identidad para robar fondos ha obligado a la plataforma a endurecer sus controles. Aclaró que el foco principal de esta iniciativa son las cuentas con más de 10.000 seguidores, las cuales suelen ser el blanco predilecto de los atacantes para alcanzar a una audiencia masiva en poco tiempo.

De acuerdo con las declaraciones de Bier, el sistema de monitoreo identificará patrones de comportamiento específico.

«Si tienes más de 10.000 seguidores y lanzas una criptomoneda basada en memes sin ninguna conexión previa con el mundo de las criptomonedas, siempre se trata de un hackeo. Detectaremos esto y exigiremos la verificación de la titularidad de la cuenta», afirmó el ejecutivo.

Bier anunció la medida en un post de X. Fuente: Nikita Baier.

Al dificultar la monetización de perfiles robados y exigir una demostración técnica de que el propietario legítimo tiene el control, X busca reducir los incentivos económicos de los cibercriminales para realizar ataques de phishing.

La necesidad de estas medidas se hace evidente ante casos de manipulación mediática y técnica. Un ejemplo reciente es la viralización de una cuenta que se hizo pasar por el equipo de comunicaciones de Barron Trump, el hijo del presidente estadounidense Donald Trump. El falso perfil , que incluso tenía una marca azul de verificación, ganó rápidamente 60.000 seguidores y generó pérdidas a varios inversores incautos.

Este perfil fraudulento promocionó un token en la red de Ethereum denominado MEGA, acrónimo de «Make Ethereum Great Again». Los estafadores presentaron este activo bajo el estándar ERC-20 e incluyeron un supuesto contrato inteligente rastreable para simular una falsa apariencia de legitimidad y atraer a inversionistas incautos hacia un proyecto que carecía de respaldo oficial, como reportó CriptoNoticias.

Con este nuevo movimiento, X busca implementar medidas para limpiar su ecosistema de este tipo de actores maliciosos y proteger a los usuarios de inversiones fraudulentas, estableciendo un filtro de seguridad más riguroso para los creadores de contenido que decidan incursionar en la promoción de activos digitales.

Los bancos centrales deberán operar dentro de sistemas tokenizados para seguir siendo relevantes.

Las economías emergentes son identificadas como las más expuestas a los riesgos de esta transición.

El Fondo Monetario Internacional publicó este 1 de abril una nota técnica en la que respalda la tokenización de activos financieros. El documento, firmado por Tobias Adrian, director del Departamento de Mercados Monetarios y de Capital, promueve una versión de la tokenización construida sobre registros (blockchains) distribuidos con permisos, gobernados por instituciones reguladas y anclados en el dinero de los bancos centrales. Las redes públicas, abiertas y sin permisos —la infraestructura sobre la que operan bitcoin, ethereum y la mayoría de criptomonedas— no forman parte de esa visión.

El texto distingue la tokenización que ocurre dentro del sistema financiero regulado y la que opera en redes de criptomonedas abiertas. Para el primero de esos modelos, el FMI enumera beneficios: asentamiento en tiempo real, gestión continua de liquidez y cumplimiento normativo integrado. Para el segundo, el silencio es la respuesta: en 19 páginas de análisis técnico, el documento no menciona a Bitcoin ni a Ethereum.

Sin embargo, sí menciona que los sistemas tokenizados deben incorporar mecanismos de intervención que permitan pausar o ajustar la ejecución de contratos inteligentes bajo condiciones de emergencia. Esa capacidad de anulación es estructuralmente incompatible con el diseño de las redesdescentralizadas, donde la inmutabilidad del código es una característica, no un defecto.

La nota describe tres categorías de dinero tokenizado: depósitos bancarios comerciales tokenizados, stablecoins reguladas con respaldo en activos seguros, y monedas digitales mayoristas de bancos centrales.

Al referirse a los stablecoins, el documento señala que incluso las que están respaldadas por activos de alta calidad dependen de la capacidad operativa de sus emisores para atender reembolsos y de la liquidez de los mercados de deuda pública subyacente.

Con esa descripción, el FMI las equipara funcionalmente a los fondos del mercado monetario, no al dinero del banco central. Es una distinción que tiene implicaciones directas: en la arquitectura que propone el organismo, las stablecoins privados no serían activos de asentamiento definitivos, sino instrumentos que requieren respaldo público para funcionar con seguridad sistémica.

El modelo que el FMI defiende

El documento propone como solución preferida el modelo de «moneda digital sintética de banco central» o CBDC (Moneda Digital de Banco Central en español), en el que emisores privados respaldados al cien por ciento con reservas del banco central ofrecen tokens regulados. En este esquema, la innovación ocurre en la capa de aplicación privada, mientras el asentamiento definitivo permanece en manos del banco central.

Para mantener esa arquitectura, el FMI propone cinco pilares:

Dinero seguro: basar el sistema en dinero que sea confiable.

Igualdad de reglas: aplicar el principio de «misma actividad, mismo riesgo, mismas normas» a lo cripto.

Claridad legal: que no haya dudas sobre el estatus jurídico de los activos digitales.

Conexión internacional: crear estándares para que los sistemas de distintos países trabajen juntos.

Emergencias 24/7: adaptar los planes ante crisis para sistemas automáticos que funcionan a toda hora.

Lo que el documento no resuelve

El FMI advierte que las economías en desarrollo son las más expuestas a los riesgos de la tokenización: flujos de capital volátiles acelerados por automatización, sustitución de moneda local por stablecoins en dólares y erosión de la soberanía monetaria.

El documento tampoco aborda la trayectoria real del mercado que dice analizar. Mientras el organismo construye su hoja de ruta regulatoria, el valor total de activos del mundo real tokenizados o RWA (real world assets) en redes públicas superó los USD 17.000 mil millones de dólares, según lo reportado por CriptoNoticias.

El documento describe tres escenarios futuros para la arquitectura financiera, pero ninguno de ellos contempla que la adopción institucional ya está ocurriendo fuera del perímetro que el organismo considera deseable.

La nota cierra con una advertencia sobre la urgencia: la ventana para moldear la arquitectura del sistema financiero tokenizado está abierta, pero no lo estará indefinidamente.

Es la misma advertencia que el ecosistema de criptomonedas lleva más de una década escuchando de sus críticos institucionales, con la diferencia de que esta vez el organismo no pide detener la tokenización, sino conducirla hacia un destino específico: uno en el que los bancos centrales conserven el control del asentamiento definitivo y las redes abiertas queden fuera del sistema financiero regulado.

La Comisión Nacional de Valores (CNV) de Argentina aprobó dos resoluciones mediante las cuales se establece la creación de un marco normativo para fondos cotizados en bolsa (ETF) locales. Estos instrumentos permitirán replicar el desempeño de activos o índices de referencia, incluyendo potencialmente a bitcoin (BTC), directamente bajo legislación nacional.

Se trata de las Resoluciones Generales N° 1123 y N° 1124, las cuales estarán sometidas a consulta pública, que buscan incorporar estos productos de inversión al ámbito regulatorio local.

Según la normativa propuesta, estos instrumentos podrán estructurarse a través de dos figuras: los Certificados de Valores (CEVA) o los Fondos Comunes de Inversión Abiertos (FCIA).

Roberto Silva, presidente de la CNV, destacó que esta medida «marca un hito para el mercado de capitales argentino». El funcionario señaló que es la primera vez que se avanza en un régimen de ETF locales, lo cual «amplía las alternativas de inversión, promoviendo mayor diversificación y acceso para los inversionistas».

La regulación procura que la operatoria de estos instrumentos se desarrolle bajo condiciones que garanticen la «adecuada custodia, la segregación contable de los activos subyacentes y la transparencia» en la formación de precios. Además, se introducen reglas específicas para los mecanismos de creación y cancelación de unidades, esenciales para facilitar el arbitraje en el mercado secundario.

El proceso de modernización impulsado por la CNV también incluye modificaciones al régimen de oferta pública de los Certificados de Depósito Argentinos (CEDEAR) y los CEVA, con el fin de alinearlos con la dinámica de los mercados internacionales.

La CNV Argentina busca potenciar el mercado de valores local. Fuente: CNV.

«La iniciativa incorpora modificaciones para hacer el régimen más eficiente, moderno y alineado con la dinámica internacional», afirmó Silva.

Es fundamental distinguir lo que ya existe en el mercado de lo que propone esta nueva normativa. Desde finales de 2024, los inversionistas en Argentina tienen la posibilidad de obtener exposición a bitcoin a través de la bolsa local mediante los CEDEAR, como ha reportado CriptoNoticias.

Sin embargo, los CEDEAR de activos digitales —como el IBIT de BlackRock— son «espejos» de fondos que cotizan y se gestionan en los Estados Unidos. La novedad de esta resolución es que permitiría que administradoras de fondos o bancos argentinos lancen sus propios productos.

De concretarse, una entidad local podría emitir un «ETF de bitcoin argentino», gestionado íntegramente en el país. Esto no solo permitiría una mayor integración con otros instrumentos financieros domésticos, sino que podría reducir costos asociados a la estructura internacional y robustecer la liquidez del mercado de capitales nacional.

Los interesados y participantes del ecosistema financiero podrán presentar opiniones y propuestas sobre estas resoluciones durante un plazo de 15 días hábiles. Una vez concluido este periodo de consulta pública, la CNV analizará las sugerencias para la redacción final de la norma que habilitará formalmente la emisión de estos productos bajo estructuras locales.

Pay registra casi 10.000 usuarios activos, principalmente pequeños emprendedores.

A partir de mayo de 2026 los usuarios podrán realizar recargas y retiros en agencias bancarias.

El Salvador anunció el sistema Pay para bancarizar con dólares estadounidenses a la población que aún opera exclusivamente en efectivo. Tras el enfriamiento de la Chivo Wallet, el Banco Central de Reserva (BCR) asume el control de la estrategia digital con una herramienta interoperable que no incluye el uso de bitcoin (BTC).

La plataforma funciona mediante el Documento Único de Identidad (DUI), eliminando la necesidad de cuentas bancarias previas o depósitos iniciales. Esta baja barrera de entrada permite que cualquier ciudadano con un teléfono móvil acceda de inmediato al sistema financiero formal a través de la infraestructura estatal Transfer365.

«El sistema de pagos es inmediato, está disponible en todo momento y no tiene costo», confirmó el BCR en su comunicado oficial del 12 de marzo de 2026. Actualmente, el despliegue se concentra en mercados y en el Centro Histórico de San Salvador mediante el uso de códigos QR para transacciones diarias.

A partir de mayo de 2026, la red se expandirá a todo el sistema financiero privado. Se asegura que los usuarios podrán realizar recargas y retiros sin costo en cualquier agencia bancaria, incluso sin ser clientes de la institución. Además, el Estado canalizará los pagos de los contratistas del próximo Censo Económico mediante esta vía, como se detalla en el comunicado.

La Encuesta Nacional de Inclusión y Educación Financiera 2025 (ENIEF), publicada por el Banco Central de Reserva, indica que el 46,9% de los salvadoreños posee una cuenta de ahorro en una institución financiera formal.

Esta cifra representa un aumento respecto al 28% registrado en la encuesta de 2022. El informe no establece una relación directa con el uso de la Chivo Wallet, cuyo interés ha disminuido en los últimos años, según datos previos de adopción y reportes del Fondo Monetario Internacional (FMI).

La dualidad monetaria de Nayib Bukele en El Salvador

Más tarde, el gobierno salvadoreño se comprometió a reducir o eliminar su participación en la aplicación estatal de bitcoin como parte de un acuerdo con el FMI, como fue reportado por CriptoNoticias. Sin embargo, usuarios reportan que la aplicación sigue operativa y que pueden realizar transacciones con normalidad. Hasta ahora, no se han publicado detalles oficiales sobre el estado actual del proceso de venta o desmantelamiento.

Ahora, con 10.000 usuarios activos, Pay se perfila como la respuesta técnica a las lecciones aprendidas desde 2021 cuando El Salvador adoptó bitcoin como moneda de uso legal y lanzó la plataforma estatal para su adopción.

Con variantes, el país mantiene el curso legal de bitcoin, pero prioriza una vía paralela en dólares para integrar a los sectores que la descentralización no logró alcanzar.

Bajo la administración de Nayib Bukele, El Salvador transita por una vía doble. Por un lado, la Oficina Nacional de Bitcoin mantiene su retórica de soberanía digital; por el otro, la realidad económica se ancla en el dólar como salvaguarda contra la desigualdad financiera.

Mientras tanto, la verdadera prueba para Pay será convencer al salvadoreño de a pie de que el Estado es, finalmente, un custodio más eficiente que el colchón o la wallet de bitcoin que ofreció en el pasado. Si este sistema logra la interoperabilidad total en mayo, el país habrá construido, por fin, el riel digital que prometió con BTC, pero que la fricción técnica no permitió consolidar.

Con este sistema, las criptomonedas se verán integradas en el balance de las tesorerías.

El precio de XRP no ha subido después de este anuncio.

Ripple Labs avanzó en su estrategia de integración entre finanzas tradicionales y activos digitales al incorporar ayer, 1 de abril de 2026, a XRP y Ripple USD (RLUSD) dentro de su sistema de gestión de tesorería corporativa, Ripple Treasury.

De esa forma los equipos financieros de empresas pueden mantener y gestionar activos digitales junto con dinero fíat dentro del mismo sistema.

Según explicó la firma, las nuevas funciones permiten que activos como XRP y RLUSD (entre otros que no son detallados en el comunicado) aparezcan integrados dentro de cuentas de tesorería, con valuación en tiempo real y registro automático de operaciones, eliminando la necesidad de usar múltiples plataformas o herramientas externas.

La propuesta apunta a que los activos digitales funcionen como cualquier otro saldo financiero dentro de una empresa, sin obligar a los equipos a interactuar directamente con wallets, exchanges o infraestructuras complejas.

El CEO de la compañía, Brad Garlinghouse, destacó que la plataforma ya procesó unos 13 billones de dólares en pagos el último año y ahora suma capacidades nativas para activos digitales.

La plataforma ha procesado más de 13 billones de dólares en volumen de pagos. Fuente: Ripple Treasury.

Como ha reportado CriptoNoticias, Ripple Treasury fue presentada el 28 de enero de 2026 como una solución orientada a integrar la gestión financiera tradicional con infraestructura de activos digitales. La plataforma se apoya en GTreasury, un software con más de 40 años de trayectoria en gestión de tesorería corporativa, adquirido por Ripple en 2025 por 1.000 millones de dólares.

Este sistema permite a las empresas administrar liquidez, prever flujos de caja, gestionar riesgos y procesar pagos a escala global, con conexión a miles de bancos y procesamiento de billones de dólares al año.

Sobre esa base, Ripple incorporó lo que denomina “rieles” de pago: una infraestructura que permite transferencias internacionales con liquidación continua (24/7), evitando las limitaciones del sistema bancario tradicional.

Uno de los puntos centrales es que Ripple Treasury no está pensada solo para empresas vinculadas al sector de los activos digitales. La plataforma también apunta a equipos financieros tradicionales que gestionan dinero fíat, pero que ahora pueden incorporar activos digitales dentro de sus operaciones habituales.

Esto reduce fricciones en pagos internacionales, evita la necesidad de cuentas prefinanciadas y permite una gestión más eficiente del capital de trabajo.

Desde el punto de vista técnico, XRP forma parte de esta infraestructura. Se utiliza para el pago de comisiones de red y puede funcionar como activo puente en transferencias internacionales dentro de XRP Ledger.

En ese sentido, si Ripple Treasury logra adopción a gran escala, podría aumentar la actividad sobre estos rieles y, de forma indirecta, la demanda operativa de XRP.

Sin embargo, hay un punto clave: el uso de la plataforma no implica necesariamente que las empresas deban mantener XRP en sus balances.

Esto limita el impacto directo sobre el precio. Pese al anuncio, el precio de XRP no ha mostrado una reacción y continúa negociándose por debajo de 1,40 dólares:

Cotización de XRP en los últimos 7 días. Fuente: CoinMarketCap.

La falta de reacción en el precio de XRP refleja justamente esa dinámica. A pesar de tratarse de un avance relevante en términos de adopción institucional, el mercado, por ahora, no lo interpreta como un driver inmediato de valorización.

Esto vuelve a plantear una tensión que ya aparece en otros movimientos de Ripple: el crecimiento del negocio y de la infraestructura no se traduce en una suba de XRP.

La amenaza nuclear está entre las mayores preocupaciones de Buffett en el contexto actual.

Aunque las principales acciones han caído de precio, Buffett no detecta cotizaciones atractivas.

En su primera aparición pública tras dejar el cargo de CEO en Berkshire Hathaway, Warren Buffett critica los cimientos de la política monetaria estadounidense. En una entrevista exclusiva concedida ayer, 31 de marzo de 2026, a la cadena CNBC, el «Oráculo de Omaha» —como se lo ha apodado— lanzó una crítica contra el objetivo de inflación del 2% sostenido por la Reserva Federal (FED), calificándolo como una medida perjudicial para el ahorrador a largo plazo.

Sentado junto a Becky Quick, Buffett no se guardó nada al evaluar la gestión de Jerome Powell, a quien, a pesar de considerar un «héroe» por su actuación en la crisis del COVID-19 (cuando la FED elevó tasas de interés e incrementó la oferta monetaria), cuestionó en sus fundamentos actuales. El inversor fue tajante al proponer un cambio radical en la brújula de la FED: «Desearía que tuvieran un objetivo de inflación del 0%», sentenció.

Para Buffett, la complacencia con una inflación moderada es, en realidad, una erosión silenciosa de la riqueza. Explicó que «tolerar un 2% se capitaliza drásticamente y castiga a quienes ahorran».

Bajo su óptica, lo que parece una cifra inofensiva en los informes macroeconómicos se traduce, con el paso de las décadas, en una pérdida masiva del poder adquisitivo para el ciudadano común que confía en el sistema financiero tradicional.

La preocupación de Buffett no se limita a los precios al consumidor, sino a la esencia misma del sistema fíat. El inversor admitió que su mayor temor hoy no es solo el mercado laboral, sino la salud de la moneda estadounidense. «Me preocuparía la estabilidad del dólar como moneda de reserva. Si algo le pasa al dólar, no querría tener la responsabilidad de la FED», advirtió.

La crisis del crédito privado es «un arma de doble filo», dice Buffett

Sobre las crisis y potenciales crisis actuales, Buffett lanzó algunas palabra de alerta. El exdirector ejecutivo de Berkshire explicó que la distinción entre banca tradicional y el llamado «crédito privado» (sector de la economía en el que se está gestando una crisis, tal como CriptoNoticias lo ha reportado) es cada vez más borrosa.

«Todo forma parte del sistema bancario porque las instituciones se afectan entre sí; los problemas de una pueden extenderse a otra», explicó.

Según Buffett, la interconexión mundial del crédito es un arma de doble filo que se vuelve letal cuando el miedo se apodera de los mercados.

«En momentos de pánico, la interconexión mundial puede ser peligrosa. Cuando la liquidez desaparece, la gente vende a cualquier precio», señaló.

Buffett no detecta oportunidades de compra en el mercado bursátil actual

Buffett comentó que actualmente Berkshire Hathaway posee más de 350.000 millones de dólares en efectivo y letras del Tesoro, tras haber comprado 17.000 millones de estas últimas solo en la semana pasada. Pero todavía no han desplegado ese capital masivamente en el mercado de acciones.

A pesar de que los índices, por ejemplo, el S&P500, están en territorio de corrección, para el inversor de 95 años, las valoraciones actuales siguen sin ser atractivas: «Una caída del 5 o 6% no es suficiente para nosotros. Somos dueños de negocios, no simples especuladores».

El S&P500 se aleja de sus máximos históricos, aunque todavía no confirma una pérdida de tendencia alcista. Fuente: TradingView.

Vale aclarar que, a pesar de decir esto, Buffett no «profetizó» que vaya a haber caídas aún mayores (lo cual es importante aclararlo debido a algunas publicaciones falsas o tendenciosas que se hicieron en redes sociales al respecto).

Respecto a sus posiciones actuales, el inversor defendió su tenencia en Apple, a la que calificó como un «negocio extraordinario». Aunque admitió haber vendido acciones de la tecnológica «demasiado pronto», recordó que Apple sigue siendo su mayor inversión debido a la fidelidad extrema del consumidor. «No creo que Washington destruya algo que sus propios votantes aman y utilizan», comentó.

«La expectativa de supervivencia del planeta se ha reducido»

El tono de la entrevista se volvió sombrío al tratar los riesgos geopolíticos, especialmente el conflicto con Irán y la proliferación nuclear. Buffett considera que este es el principal peligro para la humanidad y la economía:

Lo más peligroso es alguien con el control del interruptor que se sienta acorralado o enfrentado a una gran vergüenza. La expectativa de supervivencia del planeta se ha reducido drásticamente.

Warren Buffet, inversor.

Para concluir, en un plano más personal, Buffett explicó que su salida como CEO fue una decisión necesaria dictada por el paso del tiempo. «Tengo 95 años… llega un punto en el que el cuerpo te indica que debes entregarle el relevo a alguien más», comentó, elogiando la gestión de su sucesor, Greg Abel, de quien dijo que «cubre más terreno en un día de lo que yo cubría en una semana en mi mejor momento».

Para los lectores interesados en la preservación del valor —característica que suelen tener los bitcoiners— las advertencias de Buffett sobre la FED y la fragilidad del dólar resuenan con una fuerza renovada, viniendo de quien ha visto más ciclos de mercado que casi cualquier otro actor vivo en las finanzas globales.

El equipo de Motoswap anunció el 1 de abril el lanzamiento en la red principal de Bitcoin de lo que describe como el «primer exchange descentralizado (DEX) nativo de la capa base».

Según el equipo de Motoswap, los usuarios pueden realizar swaps (intercambios), staking y generación de rendimientos mientras los bitcoins (BTC) permanecen en la capa base, sin puentes ni activos envueltos (wrapped assets).

Sin embargo, eso no implica que las operaciones de finanzas descentralizadas (DeFi) ocurran dentro de Bitcoin. En la práctica, Bitcoin actúa como capa de liquidación que registra los fondos, mientras que la lógica de intercambio, staking y rendimientos se ejecuta en una capa adicional.

Motoswap is LIVE on Bitcoin mainnet.

For the first time ever, Bitcoin has a full DeFi stack running natively on L1.

Swapping, staking, yield farming, token launching, liquidity mining all live on the motherchain.

Motoswap es una aplicación que funciona sobre OP_NET, un protocolo que permite ejecutar contratos inteligentes de forma determinística en Bitcoin mediante transacciones estándar de la red.

A diferencia de las soluciones de segunda capa, como Lightning Network (LN) por ejemplo, OP_NET no crea una cadena separada ni tiene su propio consenso: todo se registra en los bloques de Bitcoin, como ya lo explicó CriptoNoticias.

La ejecución de los contratos, sin embargo, tiene una condición: depende de que los nodos de la red corran el software de OP_NET, una capa adicional que Bitcoin no incluye de forma nativa. La lógica de los contratos se procesa en OP_VM, el entorno de ejecución propio del protocolo, y solo entonces el resultado queda registrado en la cadena principal de Bitcoin.

¿Qué se puede hacer con Motoswap y qué rol tiene Bitcoin?

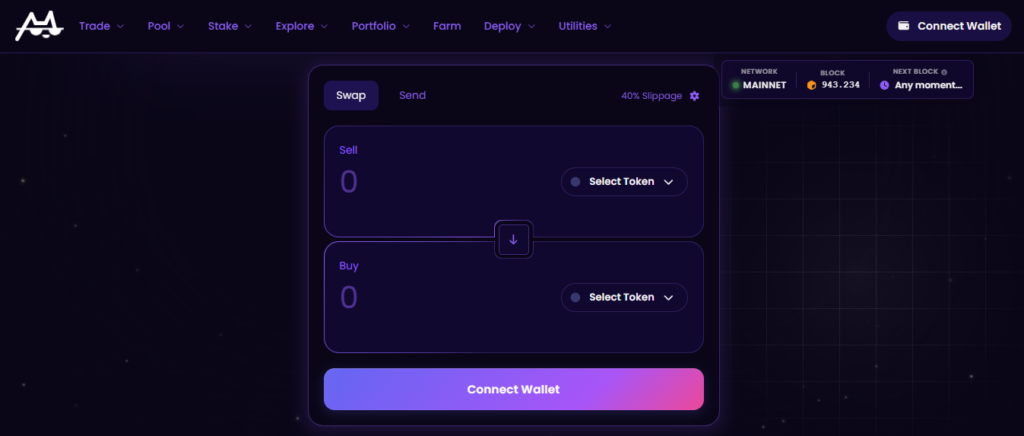

Conforme a la documentación oficial de Motoswap, los usuarios pueden realizar cuatro operaciones en la plataforma. La operación central de la plataforma es el intercambio entre BTC y tokens OP-20 mediante la herramienta NativeSwap. A través de esta, es posible comprar tokens OP-20 con BTC nativo o vender tokens OP-20 para recibir BTC nativo, desde la wallet de OP_NET, sin intermediarios.

Interfaz del servicio de swap de Motoswap. Fuente: Motoswap.

La interfaz de Motoswap muestra también el indicador de slippage, fijado por defecto en 40%, que representa la diferencia máxima tolerable entre el precio cotizado y el precio de ejecución real. Este valor elevado refleja la liquidez aún limitada del ecosistema en sus primeras etapas.

Más allá del intercambio, la plataforma ofrece otras funciones como provisión de liquidez, staking del token MOTO y generación de rendimientos. Sin embargo, estas operaciones no forman parte de las capacidades nativas de Bitcoin, sino que se ejecutan en OP_NET, construida sobre Bitcoin.

En ese contexto, los usuarios pueden proveer liquidez depositando pares de tokens en pools que facilitan los intercambios, a cambio de una porción del 0,3% que cobra la plataforma por cada operación. Estos pools no existen como contratos dentro de Bitcoin, sino como estructuras gestionadas por el propio sistema de OP_NET.

Por su parte, el staking del token MOTO, nativo de Motoswap, permite a los usuarios bloquear este activo para recibir el 0,2% restante de las comisiones generadas por los swaps. Esta distribución responde a reglas internas del protocolo y no a mecanismos propios de la red Bitcoin.

Finalmente, mediante yield farming, los usuarios pueden depositar tokens LP (los certificados que representan su participación en pools de liquidez) en contratos específicos para obtener recompensas adicionales. Al igual que en los casos anteriores, esta lógica se ejecuta fuera de Bitcoin.

En conjunto, Bitcoin cumple en este esquema el rol de capa de liquidación: registra y asegura las transacciones, mientras que la lógica de intercambio, provisión de liquidez y distribución de incentivos se desarrolla en una capa superior que extiende sus funcionalidades.

Posibles riesgos al usar Motoswap

Finalmente, los documentos de la aplicación Motoswap también advierten sobre tres riesgos concretos para los usuarios:

Quienes provean liquidez están expuestos a la pérdida permanente. Si el precio de los tokens cambia mientras los fondos están depositados, el valor retirado puede ser menor al depositado.

Quienes vendan tokens deben considerar que no existe función de cancelación una vez que se unen a la cola de vendedores.

La documentación señala que los contratos inteligentes pueden tener errores o comportamientos inesperados que deriven en pérdidas.

De esta manera, con los riesgos descritos sobre la mesa, Motoswap busca establecerse como una plataforma DeFi operativa en la capa base de Bitcoin, en un ecosistema que aún está definiendo sus reglas de uso y su base de usuarios.

Entre los activos robados hay USDC, WBTC, WETH, cbBTC y tokens JLP por USD 155M.

El atacante convirtió los fondos en USDC y los puenteó hacia la red Ethereum.

Drift Protocol, el principal exchange descentralizado de futuros perpetuos en la red Solana, fue víctima de un exploit este miércoles 1 de abril, que resultó en la transferencia no autorizada de aproximadamente USD 270 millones en activos digitales, el equivalente a cerca del 50% del valor total bloqueado (TVL) de la plataforma.

El ataque fue confirmado por el propio equipo de Drift. En un comunicado publicado en X, la plataforma señaló que estaba observando «actividad inusual» en el protocolo y pidió a los usuarios no depositar fondos mientras se investigaba el incidente. El equipo añadió que suspendió los depósitos y retiros, y que coordinaba con firmas de seguridad, bridges (puentes) y exchanges para contener la situación. «Esto no es una broma de April Fools», aclararon.

Drift Protocol es una plataforma de trading descentralizada y de código abierto construida sobre Solana, considerada una pieza central del ecosistema para el trading de futuros perpetuos, con un TVL superior a los USD 550 millones antes del ataque.

Los datos on-chain indican que el exploit comenzó alrededor de las 4 PM UTC, con una primera transferencia de USD 155 millones en tokens JLP desde uno de los vaults del protocolo. Entre los activos drenados figuran USDC, cbBTC, WBTC, WETH y otros tokens. La dirección del atacante, creada recientemente, recibió las transferencias y comenzó a convertir los activos en USDC para luego transferirlos hacia Ethereum.

De confirmarse el monto total, el ataque sería el mayor exploit DeFi en el ecosistema Solana desde el hackeo del bridge Wormhole. El token nativo DRIFT cayó más de 20% en las horas posteriores al incidente.

Al cierre de esta nota, Drift no había publicado un análisis técnico oficial sobre el vector de ataque. La plataforma prometió mantener informados a los usuarios a través de su cuenta en X. La investigación continúa.

El fan token de Italia pierde gran parte de su utilidad con la descalifiación del equipo.

El precio de este token ya venía en tendencia bajista, como si el mercado anticipara el resultado.

La selección de fútbol de Italia volvió a quedar fuera de una Copa del Mundo tras perder ante Bosnia en el repechaje de la UEFA, el 31 de marzo de 2026. Este fracaso deportivo tuvo un impacto inmediato en el mercado de las criptomonedas. El fan token oficial de la selección italiana (ITA) registró una estrepitosa caída de precio cercana al 40%, en las horas posteriores al encuentro.

El activo, que cotizaba en torno a los 0,28 dólares antes del pitazo inicial, se desplomó hasta los 0,17 dólares, una vez consumada la eliminación.

Esta reacción del mercado refleja la pérdida de utilidad especulativa que enfrentan estos tokens cuando el equipo que la da el nombre queda fuera de las competiciones de mayor visibilidad global.

El precio del fan token de la selección italiana de fútbol se desploma tras el partido que eliminó al equipo del Campeonato Mundial. Fuente: CoinMarketCap.

El desenlace en el estadio Bilino Polje de Zenica fue el catalizador del movimiento bajista. Italia, dirigida por Gennaro Gattuso, comenzó ganando con un gol de Moise Kean, pero la expulsión de Alessandro Bastoni al cierre del primer tiempo desmoronó el esquema táctico. Bosnia logró el empate 1-1 a través de Haris Tabaković, forzando una prórroga y una posterior tanda de penales.

La efectividad bosnia (4-1 en la definición) selló el destino de la Azzurra, que suma su tercera ausencia consecutiva en la cita máxima (Rusia 2018, Qatar 2022 y ahora Estados Unidos-México-Canadá 2026).

Mientras los jugadores bosnios celebraban su clasificación, los tenedores del token ITA iniciaban una liquidación masiva del activo.

Tal como CriptoNoticias lo ha explicado en anteriores ocasiones, los fan tokens, emitidos mayoritariamente a través de la plataforma Socios.com sobre la red Chiliz, funcionan bajo una dinámica de oferta y demanda muy sensible a los resultados en tiempo real.

Para Italia, la eliminación no solo representa un golpe al prestigio, sino la desaparición de incentivos para los inversionistas, como sorteos de entradas, acceso a experiencias exclusivas y votaciones relacionadas con el equipo durante el Mundial.

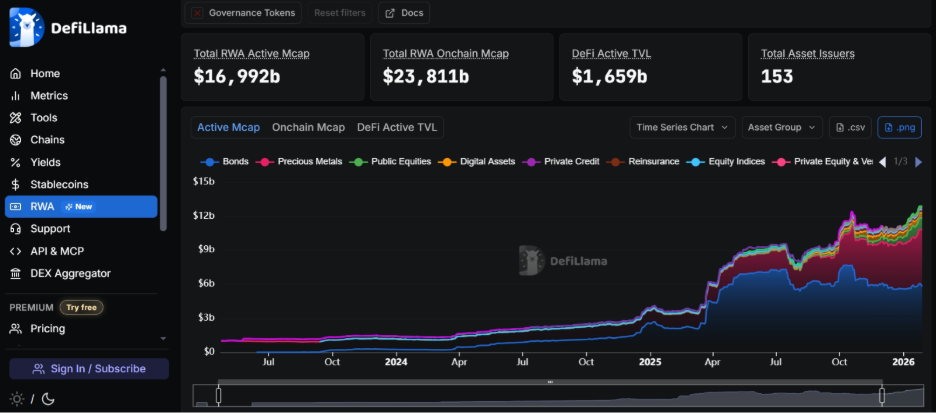

La capitalización de mercado activa de los RWA (Real World Assets, o «activos del mundo real» en español) tokenizados superó por primera vez los USD 17.000 millones el 1 de abril de 2026.

A diferencia de la capitalización de mercado total, que incluye todo el valor emitido, la capitalización activa mide únicamente los RWAen manos de usuarios o desplegados en contratos inteligentes, ofreciendo así una estimación más precisa de su adopción efectiva.

Los activos del mundo real son representaciones tokenizadas de instrumentos financieros tradicionales, como bonos gubernamentales, metales preciosos, acciones, crédito privado o bienes raíces. Su integración en redes descentralizadas mejora la accesibilidad, la liquidez y la interoperabilidad de estos productos en comparación con su comercio en plataformas centralizadas tradicionales.

Los datos muestran que, desde 2025, la tendencia ha sido mayormente alcista, con los bonos como la categoría dominante (55,1%), seguidos por metales preciosos (34,7%) y otros instrumentos financieros como acciones públicas (7,8 %), crédito privado (1,9%) y bienes raíces (0,12%).

Gráfico de la plataforma DeFiLlama que muestra el crecimiento de los RWA. Los activos que lideran el crecimiento son los bonos y los metales preciosos. Fuente: DefiLlama.

Vale destacar que el crecimiento de este mercado responde a una combinación de factores, entre ellos el interés por activos con rendimiento —especialmente bonos tokenizados—, la participación creciente de actores institucionales y el desarrollo de infraestructura que facilita su emisión y negociación en redes descentralizadas, tal como reportó CriptoNoticias.

El crecimiento de los RWA parece apuntar a una mayor integración entre las finanzas tradicionales y la infraestructura basada en redes de criptomonedas, consolidándose como uno de los casos de uso más tangibles dentro del ecosistema.