Ya tienes una cuenta vinculada a EL TIEMPO, por favor inicia sesión con ella y no te pierdas de todos los beneficios que tenemos para tí. Iniciar sesión

Información juicio Álvaro Uribe

Destinos para viajar en Colombia

Información de las Elecciones Colombia 2026

Información del Mundial de futbol 2026

¿Quién es James Rodriguez?

James Rodríguez, es un futbolista colombiano que juega como centrocampista en el São Paulo Futebol Clube de la Serie A de Brasil.

Te recomiendo estos artículos para ampliar tu búsqueda.

¡Hola! Parece que has alcanzado tu límite diario de 3 búsquedas en nuestro chat bot como usuario registrado.

¿Quieres seguir disfrutando de este y otros beneficios exclusivos?

Adquiere el plan de suscripción que se adapte a tus preferencias y accede a ¡contenido ilimitado! No te

pierdas la oportunidad de disfrutar todas las funcionalidades que ofrecemos. 🌟

¡Hola! Haz excedido el máximo de peticiones mensuales.

Estamos resolviendo el problema, inténtalo nuevamente más tarde.

Procesando tu pregunta… ¡Un momento, por favor!

EL TIEMPO habló con una fuente de la Selección Colombia que le contó detalles de la enfermedad del ’10’.

James Rodríguez, en acción contra Francia Foto: Getty Images via AFP

PERIODISTAActualizado:

El estado de salud de James Rodríguez en el último partido amistoso de la Selección Colombia no fue el mejor y tuvo que ser hospitalizado en Minnesota (Estados Unidos). EL TIEMPO consulto con una inmejorable fuente del elenco nacional que le explicó que el ‘10’ sufrió una virosis estomacal que desembocó en una deshidratación.

El Departamento de Finanzas y el Banco de Canadá comenzarán a elaborar las normas de Stablecoin Act.

La denominada Bill C-15, de la Ley de Implementación del Presupuesto, tiene visto bueno.

El Gobierno de Canadá dio un paso concreto hacia la regulación del mercado de stablecoins. Este 2 de abril el Departamento de Finanzas informó que el Proyecto de Ley C-15, incluido en la Ley de Implementación del Presupuesto 2025, recibió el visto bueno o la Sanción Real.

Con esta aprobación, comienza oficialmente la elaboración de las regulaciones que darán forma al marco de stablecoins del país, conocido como Stablecoin Act.

El objetivo principal del marco es regular la emisión de stablecoins respaldadas por monedas fiduciarias, es decir, activos digitales cuyo valor está vinculado a una moneda tradicional como el dólar canadiense o estadounidense.

With the recent Royal Assent of Bill C-15, Canada is moving forward on a framework for stablecoins. The Department of Finance has begun the development of regulations to support safe, reliable digital payment options for Canadians. pic.twitter.com/D9vGhAlHwn

Según la información oficial, la iniciativa busca aumentar la seguridad para los usuarios canadienses al exigir que los emisores mantengan reservas equivalentes al 100 % del valor emitido, en activos líquidos de alta calidad custodiados de forma segregada.

Además, se obliga a ofrecer redención inmediata al valor nominal (al par) y a establecer políticas claras de gobernanza corporativa, gestión de riesgos, seguridad de datos y planes de recuperación.

El Banco de Canadá será el organismo responsable de la supervisión y registro de los emisores no financieros, tanto nacionales como extranjeros que pongan sus stablecoins a disposición de canadienses.

Los emisores deberán proporcionar información continua sobre su estructura, salud financiera y tecnología utilizada, y someterse a auditorías periódicas. Quedan excluidas del marco las instituciones financieras ya reguladas a nivel federal o provincial, así como las stablecoins no respaldadas por fíat, que seguirán bajo la supervisión de los reguladores de valores provinciales.

Desde el punto de vista de la política pública, el marco persigue cuatro objetivos centrales:

Fomentar la innovación y la competencia en el sector financiero.

Proteger a los consumidores mediante transparencia y redención garantizada.

Alinearse con estándares internacionales (como las recomendaciones del Financial Stability Board, la regulación europea MiCA y la reciente legislación estadounidense GENIUS Act).

Salvaguardar la estabilidad financiera general.

El Departamento de Finanzas destaca que las stablecoins ya se utilizan mayoritariamente como reserva de valor en el comercio de criptoactivos, pero el nuevo régimen busca habilitar su uso en pagos y transferencias internacionales más rápidas y accesibles.

El cronograma previsto es ambicioso pero realista, se calcula que la elaboración de las regulaciones tomará entre 12 y 18 meses a partir de inicios de 2026. Una vez redactados los borradores, se publicarán en la Canada Gazette para un período de consultas públicas.

Se espera que el marco completo entre en vigor durante 2027. Expertos en regulación financiera consideran que esta iniciativa posiciona a Canadá en línea con otras jurisdicciones líderes, ofreciendo certidumbre jurídica a los emisores y mayor confianza a los usuarios.

No obstante, el éxito dependerá de la calidad de las consultas públicas y de la capacidad del Banco de Canadá para supervisar eficazmente un sector en rápida evolución.

Es importante mencionar que, si bien el país muestra un acercamiento a las stablecoins, Canadá revocó recientemente 23 licencias en un solo día a servicios vinculados con bitcoin y criptomonedas, lo que sugiere que por un lado hay «mano dura» o tolerancia cero con ciertos proveedores de servicios y por el otro «luz verde» para decisiones oficiales vinculadas con activos digitales.

Pollard, who had 104 yards against Saleh’s Niners in Week 14, produced 1,082 rushing yards (4.5 yards per carry) in 2025, the veteran’s second consecutive 1,000-yard season with the Titans and fourth of his career. Spears, on the other hand, was hampered by injury out of the gate, finishing with 547 scrimmage yards in 13 games played.

Love appears to be a weapon that could help the Titans offense turn a corner. The 6-foot, 214-pounder is a three-down back with elite playing speed that can produce big plays, a skill set evidenced by his 4.36-second 40-yard dash at the NFL Scouting Combine.

Adding a playmaker like Love could also do wonders for Titans quarterback Cam Ward, whose Year 2 development will be a priority for the club in 2026.

While Saleh was adamant that Tennessee should be looking to add a game-changer at any position at No. 4, the defensive-minded coach was quick to point out that those kinds of prospects aren’t necessarily exclusive to offense.

“Edge rushers are playmakers, too,” Saleh said. “When you are drafting that high … you are looking at: Who can change the game in one play? And, edge rushers can change the game in one play. Love is a very talented young man and he can change it in one play. There’s receivers who can change it in one play.

“Right now, we need guys and we need to develop guys currently on our roster who can change the game in one play and when you are looking at all these guys from a consistency standpoint, who can flip the game on its head? Edge rushers can close it, and skill guys can end it.”

Either way, Tennessee is leaving no stone unturned as it pertains to its first-round pick. The Titans brought in Love for a Top 30 pre-draft visit and have also done the same for a few top pass-rushing prospects, including Texas Tech’s David Bailey, Miami’s Rueben Bain Jr. and Ohio State’s Arvell Reese.

What Tennessee ultimately decides to do remains to be seen, but it’s an intriguing spot in the first round that could shake things up if the Titans do indeed go with one of the top offensive prospects.

An expertly coiffed, buttoned-up Shanahan participated in NBC’s Super Bowl coverage from a set inside Levi’s Stadium prior to the start of Super Bowl LX and handled the duties well, but as he explained it, there’s plenty left for him to achieve. His coaching flame is far from extinguished, and after he led an injury-riddled 49ers squad to a 12-5 finish and an upset playoff victory over the Philadelphia Eagles on Wild Card Weekend in 2025, his mind is only trained on one occupation.

At 46, Shanahan is close to passing legendary coach Bill Walsh on the all-time list for games coached in 49ers franchise history. If all goes according to plan, Shanahan will clear the Pro Football Hall of Famer before the end of September this season. He’s enjoyed plenty of success, leading the 49ers to five double-digit win seasons, five playoff appearances and two trips to the Super Bowl.

His team lost both in heartbreaking fashion, fueling his fire even more.

Despite these realities, it was fair to wonder if Shanahan could burn out and turn to television. Walsh once did so, leaving the 49ers after their triumph over the Cincinnati Bengals in Super Bowl XXIII and joining NBC as a broadcaster alongside the late Dick Enberg before returning to coaching with Stanford in 1992.

Recency played a part in such a conclusion, too. As soon as Mike Tomlin stepped down from his post as Steelers coach in January, many believed his next move would place him in front of a camera with a microphone in hand. He’s reportedly since signed with an agency, a signal he will at least consider a career in broadcasting after 19 years in Pittsburgh.

Thanks to some employment moves, multiple high-profile broadcasting jobs are coming available for the NFL’s network television broadcasting partners. Matt Ryan left CBS Sports to become the president of football for the Atlanta Falcons, while Michael Vick left FOX to take over as coach at Norfolk State, clearing room for at least two new faces.

Neither will include Shanahan, at least not the foreseeable future. While he enjoyed his time with NBC, he’s also embroiled in a rivalry with his NFC West foes, including fellow former Washington assistant Sean McVay, the Super Bowl-winning coach of the Rams.

Plenty of road remains in front of Shanahan. The offramp to broadcasting can wait.

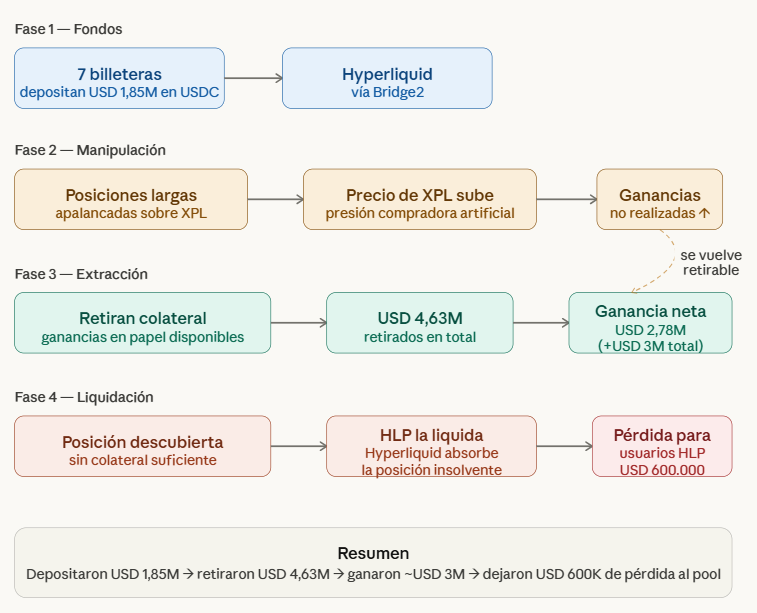

Una operación coordinada de manipulación de mercado en el exchange descentralizado, Hyperliquid, permitió a uno o varios traders obtener una ganancia neta de USD 2,78 millones operando el token plasma (XPL), según reveló este 3 de abril la firma de inteligencia on-chain, Arkham.

Siete wallets depositaron un total de USD 1,85 millones en Hyperliquid a través del puente Bridge2 de la plataforma. Los fondos ingresaron en tramos de entre USD 390.000 y USD 890.000 en USDC, con algunas transferencias menores en ETH para cubrir comisiones de red.

Con ese capital como garantía, las cuentas abrieron posiciones largas apalancadas sobre XPL para empujar el precio del token al alza.

El siguiente gráfico muestra cómo esa manipulación se hizo evidente en la cotización de XPL:

De forma simultánea retiraron USD 4,63 millones de sus saldos de colateral. La diferencia entre lo depositado y lo retirado (que fue mayor, debido a la subida de precio de XPL) arrojó una ganancia de USD 2,78 millones antes de contabilizar el resultado de las posiciones en sí. Ese dinero, debido a que el trading es un juego de suma cero, salió de operadores con posiciones abiertas que fueron liquidadas.

Realizada esta operación, los operadores no cerraron sus posiciones en el mercado. En cambio, las dejaron caer en liquidación voluntariamente. Esto significa que permitieron que Hyperliquid Liquidity Pool (HLP) —el fondo de liquidez que absorbe posiciones insolventes en la plataforma— se hiciera cargo de las pérdidas. El costo para los usuarios de Hyperliquid que aportan liquidez al HLP fue de USD 600.000.

Diagrama de flujo que explica la operación de este trader o grupo de traders. Fuente: imagen generada por CriptoNoticias mediante la inteligencia artificial de Claude.

Según Arkham, los mismos operadores replicaron la operación en otro activo dentro de Hyperliquid. El objetivo fue Aster, donde obtuvieron una ganancia adicional de USD 323.710.

Tal como CriptoNoticias lo ha reportado, Hyperliquid es un exchange en tendencia. El hecho de que permita realizar trading de un gran número de criptomonedas y materias primas de forma descentralizada y sin necesidad de brindar identificación personal resulta de gran atractivo para muchos usuarios. Además, posee su propia red —también llamada Hyperliquid—, cuya criptomoneda nativa es HYPE.

Se corre el riesgo de tener que vender criptomonedas para pagar impuestos ante falta de liquidez.

La solución, apuntan desde CL Cripto, es apelar a los préstamos colateralizados con stablecoins.

La temporada de declaración de impuestos en España pone de relieve las fricciones existentes entre el ecosistema de bitcoin (BTC) y el sistema financiero tradicional. Los contribuyentes que han generado ganancias patrimoniales con BTC y otras criptomonedas enfrentan actualmente dos problemas críticos: la generación de eventos fiscales en cadena y los bloqueos operativos por parte de las entidades bancarias.

Ante este escenario, especialistas en materia fiscal sugieren el uso de préstamos colateralizados como una alternativa para obtener liquidez sin aumentar la carga tributaria.

El primer inconveniente surge de la propia naturaleza del impuesto sobre la renta. Muchos inversionistas de criptomonedas, tras obtener rendimientos significativos —por ejemplo, una ganancia de 20.000 euros que deriva en un pago de 4.000 euros a Hacienda de España—, no disponen de la liquidez necesaria en moneda fiduciaria para liquidar la deuda.

Esta carencia obliga al usuario español a vender parte de sus tenencias en monedas digitales. Sin embargo, esta acción genera lo que Jesús Lorente, quien es el CEO de la consultora fiscal CL Cripto, denomina «la pescadilla que se muerde la cola».

Es decir: al vender para pagar el impuesto del ejercicio anterior, se genera automáticamente un nuevo evento fiscal que deberá declararse y pagarse el año siguiente ante la Hacienda de España. Esto, explica Lorente, crea un bucle de deuda y descapitalización difícil de romper.

El segundo obstáculo se presenta cuando el inversionista logra realizar la venta. Al intentar transferir los fondos desde un exchange hacia una entidad bancaria tradicional para efectuar el pago del impuesto, es frecuente que las entidades financieras bloqueen las cuentas por políticas internas de cumplimiento y riesgo.

Esto, de acuerdo con Lorente, deja al contribuyente en una situación de vulnerabilidad, con la obligación legal de pagar, pero con sus fondos retenidos por el sistema bancario.

Para evitar estos conflictos, desde CL Cripto se apunta hacia una solución financiera que gana tracción en el mercado: los préstamos garantizados con criptomonedas. Según explica Lorente, utilizar plataformas que permiten dejar stablecoins o bitcoin como colateral a cambio de un préstamo en euros permite obtener la liquidez necesaria sin activar el hecho imponible.

«Dejar un activo como colateral no genera un evento fiscal porque tú no lo estás vendiendo. Simplemente le estarías diciendo al tercero que te lo guarde (…) desde el punto de vista de la renta, no generamos un evento fiscal», señala el también asesor fiscal y administrador de empresas.

El especialista en temas tributarios recomienda usar plataformas que ofrecen préstamos colateralizados en activos digitales. Fuente: CL Cripto – YouTube.

Además, el uso de servicios que integran un IBAN (código de identificación del número de cuenta) propio facilita la operatividad, evitando los bloqueos sistemáticos de la banca convencional.

Esta estrategia se perfila como una herramienta de planificación para el inversionista español de bitcoin y criptomonedas, permitiéndole cumplir con el fisco y resguardando su posición a largo plazo en el mercado de las monedas digitales.

Todo lo anterior aplica sobre los inversionistas españoles obligados a declarar sus tenencias de criptomonedas ante Hacienda. Estos últimos ya no tienen mucho margen de maniobra, considerando que ese país está acelerando el reporte obligatorio de monedas digitales, como ha informado CriptoNoticias.

En todo caso, la utilización de préstamos colateralizados se perfila como una herramienta técnica para el inversionista español. Efectivamente, permite cumplir con las obligaciones tributarias sin descapitalizarse ni entrar en un bucle fiscal infinito, legitimando el uso de las finanzas descentralizadas y plataformas híbridas como aliados de la planificación fiscal.

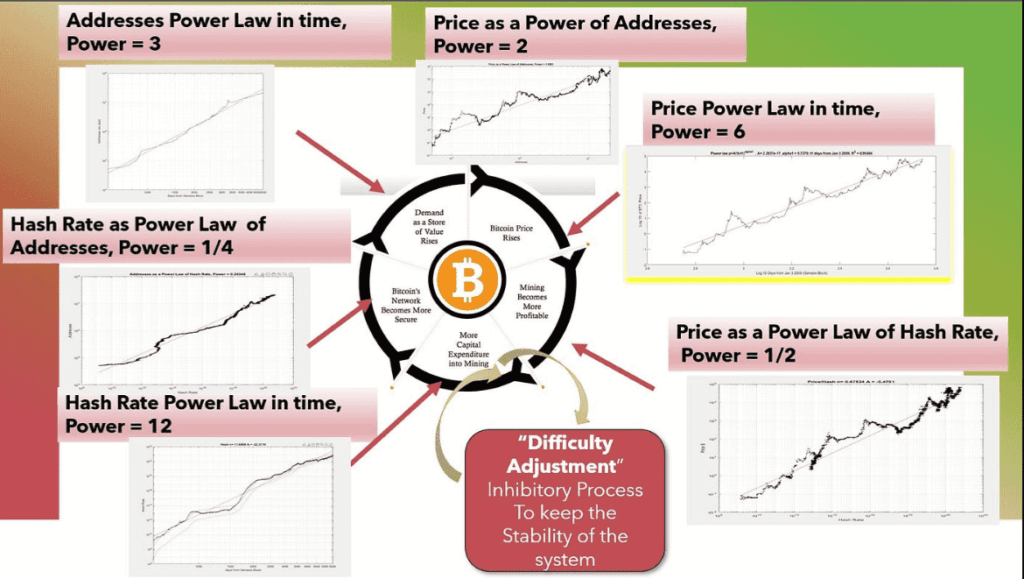

El estudio apareció el 2 de abril de 2026 en la plataforma Zenodo.

El paper analiza precio, capitalización de mercado, hash rate y adopción de Bitcoin desde 2009.

El debate sobre si la trayectoria del precio de bitcoin (BTC) es puramente errático o responde a patrones matemáticos, llegó a los repositorios académicos. Este 2 de abril de 2026, los físicos Giovanni Santostasi y Stephen Perrenod publicaron en la plataforma Zenodo un artículo técnico que formaliza la Teoría de la Ley de Potencias (Power Law Theory) aplicada a la moneda digital pionera.

El estudio, cuyo foco principal es derivar y explicar mecánicamente por qué el precio de bitcoin sigue una ley de potencia, busca determinar si el activo digital evoluciona bajo principios estadísticos similares a sistemas complejos observados en la naturaleza. Según los autores, este enfoque permitiría analizar a la creación de Satoshi Nakamoto como un sistema en crecimiento constante y medible.

Una ley de potencia describe una relación funcional donde una cantidad varía como una potencia de otra. Santostasi y Perrenod sostienen que, al analizar variables como el precio, el hashrate (poder de cómputo) y la adopción de usuarios, bitcoin muestra una trayectoria estable cuando se proyecta en escalas temporales de largo plazo.

La tesis central sugiere que el valor de la red está vinculado a su propia escala y al paso del tiempo. Para los analistas que apoyan este modelo, esto ofrece una alternativa técnica a la teoría tradicional de los ciclos de halving (reducción de la emisión), proporcionando una métrica cuantitativa que podría ser utilizada por inversores institucionales para evaluar riesgos.

Diagrama central de la Teoría de Ley de Potencias muestra cómo el crecimiento de direcciones, el precio y el hash rate se refuerzan mutuamente. Fuente: Medium/Giovanni Santostasi.

El debate sobre la capacidad predictiva en bitcoin

A pesar del rigor estadístico presentado, la comunidad científica y financiera mantiene posturas divididas. En redes sociales y foros especializados, algunos analistas reciben el documento como un paso hacia la profesionalización del sector.

Como señala Pius Sprenger, con experiencia en Wall Street y doctor en matemáticas, el artículo demuestra que el comportamiento del precio de bitcoin a largo plazo puede explicarse en gran medida por el crecimiento de su red de usuarios y cómo el valor de esa red aumenta de acuerdo con la Ley de Metcalfe.

Esta ley, propuesta por Bob Metcalfe (inventor del Ethernet) a finales de los años 80 y principios de los 90, establece que el valor de una red es proporcional al cuadrado del número de sus usuarios (V ∝ n²).

De esta forma, a medida que más personas se incorporan a la red de Bitcoin, el número de conexiones posibles crece de manera cuadrática, lo que genera un aumento exponencial en la utilidad y el valor percibido de la moneda.

No obstante, críticos del modelo advierten sobre el riesgo de la ‘superposición de datos’ (overfitting). Argumentan que una correlación histórica, por precisa que sea, no implica causalidad ni garantiza un comportamiento futuro. Factores externos como endurecimientos regulatorios o crisis de liquidez global son variables que el modelo matemático no puede integrar por completo.

«Santostasi sobreajusta los datos históricos para crear la ilusión de predictibilidad. Su argumento principal es que el precio del bitcoin está determinado por el comportamiento humano, flujos de ETF, regulación, psicología del mercado, y que ajustar una regresión de estilo físico a esos datos puede parecer impresionante sin predecir realmente nada», señaló el analista Trey Seller en su publicación reciente.

La publicación en Zenodo facilita que otros investigadores auditen los datos y las fórmulas empleadas por Santostasi y Perrenod. Es importante notar que, al tratarse de un repositorio de acceso abierto, el documento inicia ahora su fase de escrutinio por parte de la comunidad académica global.

El surgimiento de este documento académico invita a una comparación inevitable con el modelo Stock-to-Flow (S2F) de Plan B, que durante años dominó la narrativa de inversión en Bitcoin, como lo ha reportado CriptoNoticias.

Mientras que la tesis de Plan B se centra casi exclusivamente en la escasez programada y el impacto de los halvings como motores de valor, la Ley de Potencias de Santostasi y Perrenod propone una visión más holística y menos volátil, sugiriendo que el crecimiento de la red es un proceso continuo de adopción y escala.

Esta transición del análisis basado en «choques de oferta» hacia modelos de «crecimiento orgánico» marca un punto de madurez en la forma en que los analistas cuantitativos intentan descifrar el futuro de este activo.

A dos meses de las votaciones a la Presidencia de la República, el departamento del Cauca, históricamente más asociado a las dinámicas del conflicto armado que a las disputas electorales, empezó a ganar visibilidad en la contienda. La cuna de la candidata uribista Paloma Valencia —quien disputa el segundo lugar en las más recientes encuestas e hizo presencia en la tradicional celebraicón de la semana santa de la capital del departamento, Popayán— y de la lideresa indígena Aída Quilcué, fórmula del puntero Iván Cepeda, es ahora también escenario de tensiones internas en la campaña del ultra Abelardo de la Espriella. El peso simbólico ha cobrado relevancia en esta contienda. Es uno de los departamentos con mayor diversidad étnica de Colombia, y tiene una agenda local atravesada por problemas de seguridad, gobernabilidad y pobreza.

La aparición de la uribista Valencia y de la izquierdista Quilcué en el tarjetón para el 31 de mayo recuerda un profundo contraste, la tensión histórica que enfrenta a quienes han concentrado el poder desde la colonial ciudad de Popayán con las comunidades que han vivido bajo su dominio. Quilcué es oriunda del montañoso municipio de Páez y fue la primera dirigente mujer del Consejo Regional Indígena del Cauca (CRIC), la organización étnica regional más significativa del país, que representa a las comunidades más vulneradas de Colombia. Valencia creció en la capital departamental, es nieta de un expresidente y biznieta de un fallido candidato presidencial, los dos conservadores, y proviene de las élites políticas y las viejas familias terratenientes de la que fuera una de las ciudades más ricas y poderosas de la Nueva Granada durante la colonia, pero ha pasado a ser una ciudad intermedia que medra a la sombra de la más industrial Cali.

En 2015, cuando Valencia apenas tomaba relevancia en la escena pública como senadora recién elegida del entonces nuevo partido Centro Democrático, propuso dividir el departamento. Su idea era convocar un referendo para trazar una frontera interna entre los territorios indígenas y los que llamó mestizos, con el argumento de que eso permitiría una mayor autonomía a los pueblos étnicos y reduciría las confrontaciones. La idea ubicó a Valencia, desconocida para muchos en ese momento, en el centro de una discusión profundamente racista y clasista.

El Cauca se ha convertido en la última década en un bastión electoral de una izquierda que ha pasado de ser pequeña a gobernar el país. En los comicios de 2022 fue una de las regiones donde la fórmula del veterano político Gustavo Petro y la lideresa afro Francia Márquez obtuvo algunos de sus resultados más altos: en segunda vuelta alcanzó el 79 % de los votos, con 516.614 apoyos. A esa victoria ayudó que la ahora vicepresidenta de Colombia también sea oriunda de esta región: nació, creció y su familia aún vive en el municipio de Suárez, un pequeño poblado sobre la cordillera occidental de Los Andes, que vive la guerra entre por lo menos tres grupos ilegales que disputan el control de las economías ilícitas.

El escenario caucano, en principio favorable para la fórmula de Cepeda – Quilcué, no ha pasado desapercibido para la derecha, que busca abrirse espacio y pellizcar votos en una región donde tradicionalmente ha tenido menor presencia electoral, y también debilitar. Esta semana, el columnista Yohir Ackerman reveló la renuncia del equipo de campaña del ultraderechista De la Espriella en el Cauca. Según la columna, la salida de los 11 miembros responde a desacuerdos con la conducción de la campaña desde la dirección nacional y a cuestionamientos sobre la estrategia en el territorio.

Uno de los nombres que más generó molestia en el grupo fue el de Andrés Nazarith Vidal, un afro de 33 años designado por De la Espriella como coordinador departamental, pues los demás consideraron una imposición centralista y cuestionaron su falta de trayectoria en las estructuras políticas de la región. El equipo nacional emitió este lunes un comunicado en el que defienden el nombramiento y aseguran que la renuncia revela prácticas racistas y clasistas por loa salientes colaboradores.

El episodio, que parece menor, dejó al descubierto no solo las fracturas internas de esa campaña, sino también las dificultades de las candidaturas para adaptarse a las dinámicas políticas del Cauca, un departamento en el que pesan fuertemente las trayectorias comunitarias, los liderazgos locales y las redes organizativas que no siempre responden a las lógicas de los partidos nacionales. En ese panorama, el departamento de 1,6 millones de habitantes, un 3% de la nacional, se perfila como un escenario retador para que las candidaturas construyan legitimidad, en buena medida por las agendas cruzadas entre los liderazgos indígenas, los afro, los campesinos y los habitantes urbanos.

Quilcué, que acompañó al sonado acto en plaza pública Cepeda este fin de semana en Medellín, ha comenzado sus recorridos en su natal Cauca esta semana y prepara nuevos actos de campaña. Así, la izquierda busca sostener con liderazgo local los respaldos que viene construyendo, mientras la derecha intenta abrirse espacio en medio de tensiones internas y resistencias locales. Lo que ocurra allí en las próximas semanas no solo medirá las fuerzas políticas, sino también hasta qué punto las campañas logran traducir sus apuestas nacionales en apoyos concretos en uno de los departamentos más complejos del país.

El uso masivo de stablecoins del dólar tendría “consecuencias en el panorama financiero mundial”.

Se analiza qué pasaría si un banco central (fuera de EE. UU.) tuviera stablecoins en vez de dólares.

El sitio web del Banco de la Reserva Federal de Estados Unidos (FED) publicó el 30 de marzo de 2026 un análisis que reconoce los beneficios potenciales de las stablecoins de pago en el sistema financiero global, al tiempo que advierte sobre sus consecuencias para la política monetaria y el panorama financiero internacional.

Se trata de un documento firmado por los economistas Kyungmin Kim, Romina Ruprecht y Mary-Frances Styczynski, que fue publicado bajo la serie FEDS Notes. Esta es una categoría de artículos donde el personal del organismo «ofrece sus propias opiniones», según aclara el propio descargo de responsabilidad del texto, y no representa la postura institucional de la FED.

El análisis llega en un momento de aceleración regulatoria sin precedentes. En julio de 2025, tal como CriptoNoticias lo reportó, el Congreso de Estados Unidos aprobó la ley GENIUS, la primera norma federal que establece un marco regulatorio para las stablecoins de pago. La norma exige respaldo uno a uno en activos líquidos, prohíbe que los emisores paguen intereses directamente a los tenedores y define con precisión qué entidades pueden operar como emisores autorizados.

El problema que las stablecoins podrían resolver

El punto de partida del análisis es un diagnóstico conocido por cualquier persona o empresa que haya intentado enviar dinero al extranjero: los pagos transfronterizos por vía bancaria son lentos, opacos y costosos.

Los autores explican el origen estructural del problema: procesar pagos internacionales implica costos fijos elevados que solo los grandes bancos internacionales pueden absorber. Los bancos pequeños, incapaces de sostener una sucursal en el exterior o de implementar sistemas de cumplimiento normativo en múltiples jurisdicciones, deben encadenar sus pagos a través de bancos corresponsales.

Según datos citados en el informe, más del 50% de los pagos internacionales se realizan en dólares, y más del 60% de los pagos mayoristas pasan por al menos un intermediario.

Esa cadena de intermediación tiene consecuencias directas: demoras, falta de trazabilidad, verificaciones de cumplimiento redundantes y mayores costos para el usuario final.

Cómo funcionaría el mecanismo con stablecoins

Para ilustrar el potencial disruptivo, los autores construyen un ejemplo concreto: una persona en Estados Unidos quiere transferir 1 dólar a otra en México. En el sistema actual, el dinero viaja del banco pequeño estadounidense a un banco corresponsal grande en EE. UU., luego a un banco grande mexicano con sucursal en Estados Unidos, y finalmente al banco pequeño del destinatario. Cada eslabón puede cobrar comisiones y agregar tiempo de procesamiento.

Con una stablecoin de pago,el banco pequeño estadounidense convierte 1 dólar en reservas por 1 dólar en stablecoin y lo transfiere directamente al banco pequeño mexicano, que acredita los pesos al destinatario y luego vende la stablecoin al banco mexicano grande para desprenderse del riesgo cambiario. El intermediario grande no desaparece, pero su rol se reduce: ya no es el canal obligatorio por el que fluye el pago, sino el proveedor de liquidez al final de la cadena.

El informe es cuidadoso en no sobreestimar los efectos: «una adopción exitosa de las stablecoins de pago para pagos transfronterizos no está garantizada en absoluto», advierten los autores, señalando que el costo de convertir stablecoins a moneda fiat —los llamados costos de «on-ramp» y «off-ramp«— podría erosionar parte del beneficio. Aun así, reconocen que incluso si el modelo de banca corresponsal persiste, «puede haber beneficios asociados con una mayor presión competitiva e incentivos para la innovación».

Las implicancias de las stablecoins para los bancos centrales

La segunda parte del análisis es quizás la más relevante para los reguladores: si las stablecoins en dólares son adoptadas masivamente, ¿qué pasa con los balances de los bancos centrales del mundo?

Los autores plantean el escenario donde un banco grande —en su ejemplo, un banco mexicano— reemplaza sus reservas en dólares en la FED por un inventario de stablecoins en dólares. Esa sustitución reduciría la demanda de reservas en el banco central estadounidense. Pero el efecto neto depende, criticamente, del tipo de activo con que el emisor de la stablecoin respalde su emisión.

Los economistas analizan tres escenarios posibles bajo la ley GENIUS. Si el emisor respalda la stablecoin con depósitos bancarios, los bancos receptores de esos depósitos podrían incrementar sus reservas en la FED, compensando parcialmente la caída inicial.

Si el respaldo son letras del Tesoro, la mayor demanda de ese instrumento podría comprimir su rendimiento y desplazar a otros inversores hacia activos alternativos, expandiendo el balance del sistema bancario estadounidense.

Y, si el respaldo son reservas directas en la FED, el efecto neto podría ser cercano a cero, ya que el emisor mantendría un monto equivalente en reservas para garantizar la liquidez de la stablecoin, aunque el banco que la inventaría preferiría probablemente convertirla a reservas remuneradas, dado que las stablecoins no pagan intereses.

Más allá de estos escenarios técnicos, los autores señalan algo de mayor alcance: «una adopción generalizada de una stablecoin mayorista podría tener consecuencias para el panorama financiero internacional», dado su potencial impacto sobre cómo los bancos gestionan sus posiciones en divisas, cómo funcionan las relaciones de banca corresponsal existentes, y cómo los bancos centrales proveen soporte en moneda extranjera.

Comparación de diversos aspectos entre el sistema bancario tradicional y las stablecoins (hacer clic para ampliar). Fuente: tabla realizada por NotebookLM a partir del documento publicado en el sitio web de la FED.

Un documento de peso en un momento clave

Como se aclara al inicio de este texto, la publicación del análisis en el sitio web de la FED no implica que el organismo haya adoptado una postura institucional a favor de las stablecoins. Los propios autores lo dejan claro en el descargo: el texto «transmite la opinión de los autores, no la de ninguna otra persona asociada con la Junta de la Reserva Federal o el sistema de la Reserva Federal».

Sin embargo, su relevancia es innegable. Que tres economistas de la Fed dediquen un análisis detallado a modelar los efectos de las stablecoins sobre la política monetaria y el balance del banco central refleja el nivel de seriedad con que el organismo monitorea el fenómeno.

Y el timing no es casual: el análisis llega mientras los organismos reguladores trabajan en la elaboración de las reglas concretas para poder implementar la ya aprobada ley GENIUS.

La conclusión de los autores es medida pero significativa: «las stablecoins de pago podrían ayudar a reducir ciertas fricciones en los pagos transfronterizos (…). Al mismo tiempo, esas stablecoins afectarían el mercado de activos líquidos domésticos y extranjeros, con implicancias para el balance del banco central y la implementación de la política monetaria».

En otras palabras: desde la perspectiva de la FED, el potencial de las stablecoins existe al igual que los riesgos. Y la FED parece estar estudiándolos de cerca.

El secretario de Guerra de Estados Unidos, Pete Hegseth, forzó el jueves la renuncia del jefe del Estado Mayor, Randy George, según lo informa la cadena noticiosa CBS, socia de la BBC en EE.UU.

El principal portavoz del Pentágono, Sean Parnell, anunció en un mensaje en las redes sociales que George “estará retirándose de su cargo como el 41er jefe del Estado Mayor del Ejército con efecto inmediato”.

El jefe del Estado Mayor normalmente cumple un mandato de cuatro años. George, un oficial militar de carrera que se graduó de la academia militar West Point, fue nominado al cargo en 2023 por el expresidente Joe Biden.

Este cambio radical, el más reciente en las fuerzas armadas, sucede después de que el presidente Donald Trump afirmó en un mensaje a la nación que espera que la guerra de EE.UU. e Israel contra Irán está “cerca de concluir”.

Pero no fue el único cambio ocurrido el jueves. La cadena CNN informó que un funcionario estadounidense confirmó la destitución de otros dos generales del ejército: el jefe de capellanes, el mayor general William Green Jr., y el comandante del Comando de Transformación y Entrenamiento del Ejército, general David Hodne.

Los altos mandos del Ejército fueron tomados por sorpresa por el súbito anuncio el jueves, según declaró el funcionario a CNN, quien se enteró de la salida forzosa de George junto con el resto del Departamento de Guerra cuando se hizo público.

Fuente de la imagen, Getty Images

Pie de foto, Desde que llegó al Pentágono, Pete Hegseth ha destituido mas de doce altos oficiales militares.

George sirvió como un oficial de infantería en la primera Guerra del Golfo y en los recientes conflictos en Irak y Afganistán. No quedó inmediatamente claro por qué se le está obligando a renunciar.

“Estamos agradecidos por su servicio, pero era tiempo para un cambio en el liderazgo del ejército”, comentó anónimamente un alto oficial de Defensa a CBS.

El portavoz del Pentágono Parnell añadió: “El Departamento de Guerra está agradecido por las décadas de servicio del general George a la nación. Le deseamos lo mejor en su jubilación”.

George será reemplazado por el subjefe del Estado Mayor del Ejército, general Christopher LaNeve, que fungirá como jefe interino del Estado Mayor, según los medios estadounidenses.

Parnell dijo que LaNeve es “un líder curtido en batallas con décadas de experiencia operacional y tiene la completa confianza del secretario Hegseth de que gestionará la visión de este gobierno sin falla”.

El miércoles, la academia militar West Point publicó fotos de George reuniéndose con tropas, comentando que había “compartido consejos basados en experiencia con los cadetes que se preparan para liderar”.

Desde que llegó al Pentágono, el secretario Hegseth ha destituido a más de doce altos oficiales militares, incluyendo el jefe de Operaciones Navales y el subjefe del Estado Mayor de la Fuerza Aérea.

*Con información de Max Matza de la BBC

Suscríbete aquí a nuestro nuevo newsletter para recibir cada viernes una selección de nuestro mejor contenido de la semana.

Y recuerda que puedes recibir notificaciones en nuestra app. Descarga la última versión y actívalas.

![[]](https://ichef.bbci.co.uk/ace/ws/640/cpsprodpb/41a3/live/6e9e6a00-2f2f-11f1-a79a-77e93010d956.png.webp)